日経平均株価は4万円の大台も突破。果たして上昇は続くのか?(写真:森田直樹/アフロ)

日経平均株価は4万円の大台も突破。果たして上昇は続くのか?(写真:森田直樹/アフロ)ギャラリーページへ

- 日経平均株価が34年ぶりに最高値を更新した日本のみならず、世界各国が株高に沸いている。

- だが、好景気でも金融緩和でもないのに高値を継続するのは理に適っていない。

- これが「通貨の信用失墜」と「超インフレの到来」を先取りする動きであれば、いったい、いつ起こるのか。

(市岡 繁男:相場研究家)

非金融部門の債務総額は15年で約3倍に

英国の経済学者、J・M・ケインズは、1930年代に世界経済を混乱に陥らせた大恐慌に対する処方箋として、財政政策(インフラ等への政府投資)と金融政策(利子率の引き下げ)を取り混ぜて需要を刺激するよう求めました。その考えをまとめた『雇用・利子および貨幣の一般理論』は戦後、資本主義国における経済政策のバイブルとなりました。

しかし、そこには副作用があります。

民主主義体制下で経済が低迷すると、為政者は選挙民を意識して、景気を回復させようと財政を拡大し、中央銀行も金利を下げて後押しすることになりやすくなったのです。2008年のリーマンショックや、20年のコロナ禍に際し、各国が打ち出した政策も、国債増発と金利低下を柱とする典型的なケインズ政策でした。

その結果、何が起きたでしょうか?

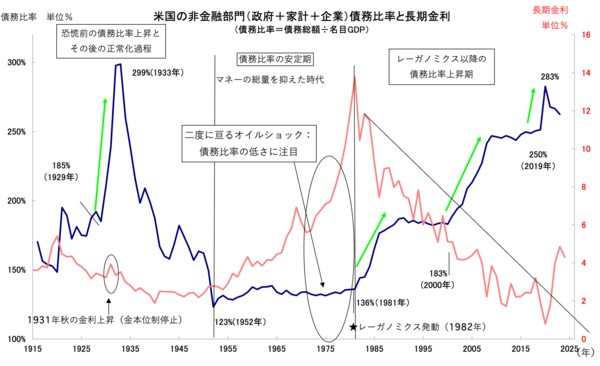

世界の非金融部門(政府+企業+家計)の債務総額は08年からの15年間で78兆ドルから227兆ドルへと約3倍に拡大し、過剰債務体質になってしまったのです(図1)。

(本記事は多数のグラフを基に解説しています。正しく表示されない場合にはオリジナルサイト「JBpress」のページでお読みください)

これは大変な水準です。米国の過去100年の債務比率(非金融債務÷名目GDP)の推移をみると、今は大恐慌期のピークに近い1933年に匹敵する水準となります(図2)。