当連載は、A.T. カーニーの久野雅志氏が、M&Aのトランザクションが始まる前に実施すべきM&A戦略の立案から、ビジネスデューデリジェンスの在り方、買収後のPMI/バリューアップまで、M&A実務担当者の視点で成功のノウハウを体系化した書籍『最強のM&A 異質を取り込み企業の成長を加速させる指針と動作』(東洋経済新報社)から一部を抜粋・再編集してお届けしている。

前編では、自社の戦略実現にとって最も有効なM&Aを特定し、こちらから積極的に買収(もしくは事業提携)を打診するために必要な視点や具体的な方策について解説した。後編となる本稿では、M&Aの成否を左右すると言っても過言ではない、M&A候補先企業のリストアップの手法について解説する。

<連載ラインアップ>

■前編 M&Aは案件を待っているだけはダメ、最高の案件を獲得するために必要なこと

■後編 最高のM&A候補企業はどうしたら見つけられるのか?(本稿)

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

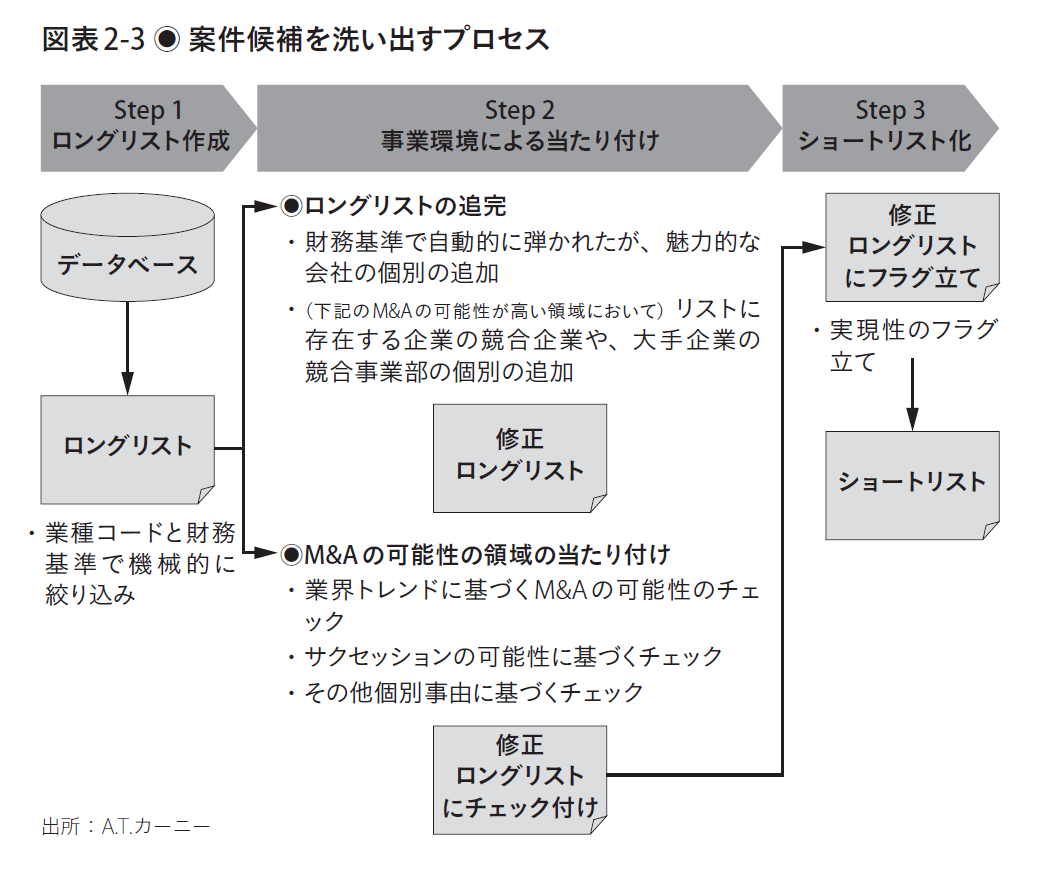

買収可否にかかわらず、具体的なM&A候補企業を洗い出す

データベースを活用して洗い出す

まず、最初の段階ではなるべく全体像を押さえて、そこで重要な候補先が抜けることがないようにすることが大切である。上場企業であれば、普段から競合分析などに、有料のデータベース(例:SPEEDAなど)を活用している会社も多いのではないかと思う。そのようなデータベースは上場企業をほぼ網羅的に収録しており、当該データベースをまずは全体像として位置付けて、その中から候補先企業を絞り込んでいくのが効率的である。

『最強のM&A 異質を取り込み企業の成長を加速させる指針と動作』(東洋経済新報社)

『最強のM&A 異質を取り込み企業の成長を加速させる指針と動作』(東洋経済新報社)拡大画像表示

一方で、非上場企業に関しては、国内に約350万社存在するといわれ、それらを網羅的に収録しているデータベースはない。ただし、主な非上場企業に絞れば、主要な会社が収録されているデータベースは存在し、そのような

ものを活用するのが良い。例えば、東京商工リサーチは、100万件を超えるデータベースを持ち、業種や企業規模などを入れることで、該当企業をスクリーニングできる。他にも、東洋経済新報社が、上場企業のグループ会社を

中心に約4万社の非上場企業のデータベースを提供しており、それらを使って、スクリーニングすることもある。

そこから、対象となりそうな候補先企業を絞り込む際には、獲得したい能力・資産を持つ会社であることが大前提だが、上場・非上場にかかわらずすべての企業をその観点からチェックするのは現実的ではなく、ざっくりとした領域のイメージと、実際に買えるサイズの企業なのか、足元で財務的に問題を抱えていないかなどの外形基準で簡易に絞り込みをかけ、そこで出てきた企業を中心に細かく評価する方が大事である。

プロのアドバイザーと連携して洗い出す

データベースを活用して候補先企業を絞り込むのと合わせて、領域や必要な能力・資産に関してある程度要件が定まったら、普段から関係のある証券会社やM&A仲介会社などに、良い案件がないか/彼らが積極的に動くことで掘り起こせる案件はないか提案してもらうのも良い。

その際には、彼らから何となく提案してもらうのを待つのではなく、事前にブリーフィングを丁寧に実施することが重要である。自社はどのような戦略を考えているのか、業界にどのような変化を与えたいのか、その際にどんな能力・資産が不足しているのかについて、開示できる範囲でしっかり説明し、理解してもらうことが必要である。その上で、具体的にどのような領域でM&Aを考えているのかであったり、どのような能力・資産を持つ企業をM&Aしたいと考えているのかについて理解してもらうことが、良い提案を得るために重要となる。その際のポイントは、あまり個別の銘柄を特定して、それがどうなのか聞くのではなく、前提としている戦略について理解してもらうことで、特定の銘柄が難しくても、代わりの提案をしてもらうことである。

また、提案をしてもらう際には、どの程度の固さの候補先を提案してもらうのかについても認識を合わせてもらう必要がある。提案してほしいものは、具体的に動いている案件なのか、ある程度動き出しそうな目星がついている案件なのか、ロングショットになるが時間をかけて掘り起こせる可能性もある会社なのか等について認識を合わせる。一般的には、自社にとって最適なM&Aを実現するには、前者だけでなく、後者についてもバランスよく提案してもらうことが多い。

業界のゲームチェンジのために4桁億円クラスのM&Aも前提としていた実際のあるプロジェクトでは、普段から付き合いのあった証券会社4〜5社に協力してもらい、事前にM&A戦略について詳細にブリーフィングすることで、案件の固さにばらつきはあったものの、結果的に候補先として100社以上の提案を受け取った。それらに対し、自社の戦略に合致するものを優先順位付けし、地道な交渉をすることによって、結果的にその中から、数十億円~数百億円の複数のM&Aが実現した。

洗い出した会社を評価してショートリスト化する

候補として出てきた会社に関し、①自社の戦略との整合度合いと、②実際に売却される可能性に基づいて、アプローチをする優先度を評価しショートリスト化する。

①については、ロングリスト化の段階である程度、絞り込み/ディレクション済であると思われるが、実際の銘柄を見て、自社の不足する能力・資産に対し、どのようにハマるかということを再度確認し、評価する必要がある。

実際に売却される可能性に関しては、①会社として事業の入れ替えを積極的に進めているかという観点と、②売却してキャッシュを得ないといけない事情があるかという2つの観点から評価するのが良い。①に関しては、それらを判断するためには、経営陣がインタビューやIR資料でどのようなコメントをしているかやM&Aに関する体制の変化を追いかけることが重要である。具体的には、会社が毎年発表しているアニュアルレポートでのコメントや、事業の入れ替えに言及している分量から考え方の変遷を見出したり、業界誌や経済雑誌などで経営陣のコメントを丹念に拾うことも重要である。また、M&Aを担う専門部署が本社に設置されたり、元投資銀行出身の役員を招き入れたり、経営コンサルタントとしてM&Aを担当していた役員を招き入れているなどのシグナルもある。また、戦略コンサルタントの求人募集などが増える企業は、非連続的な変化を模索している可能性もある。

②に関しては、たとえ、黒字事業であったり、ある程度中核的な事業であっても、親会社がグループ全体では業績が、あまり芳しくなく、売却によってキャッシュを確保する必要がある場合には、カーブアウトされることもある。また、親会社が、グローバルでの激しい競争のためにコア事業に巨額の投資をする必要があったり、他に巨額の投資をしたりしたために、その有利子負債返済のためなどに、優良な事業であっても非コア事業であれば、カーブアウトされることもある。それらを判断するには、各社の近年の主な投資実績を追いかけたり、業績に加え、投資状況、キャッシュの状況などを見ることが重要である。