写真:Costfoto/NurPhoto/共同通信イメージズ

写真:Costfoto/NurPhoto/共同通信イメージズギャラリーページへ

- 中国では電話やショートメッセージでの消費者ローンの勧誘が急増しているが、ローン内容説明が不明瞭なものが多い。

- 主力商品であった住宅ローンの需要低下によって、金融機関が新しい市場を開拓しようとしている結果だろう。

- 主に2つの理由によって、消費者ローンのさらなる拡大は見込めないと思われる。

(青木 暁人:中国在住ビジネスマン)

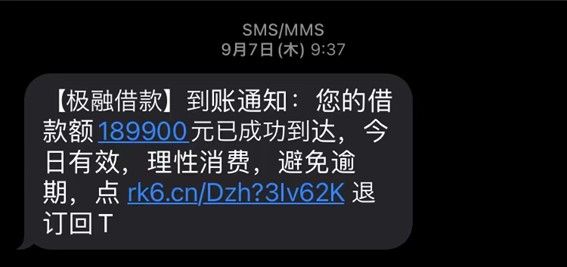

中国での生活期間もだいぶ長くなったが、2023年6月ごろからの消費者ローンセールスの爆発的増加には驚かされる。電話オペレーターからのセールス電話を断るのは日課となっているし、スマホには送信者不明の消費者ローン勧誘のショートメッセージが毎日送られてくる。次の画像は、約19万元(約400万円)を即日融資するというショートメッセージだ。

送られてくるショートメッセージの一例

送られてくるショートメッセージの一例ギャラリーページへ

これは私に限ったことではなく、多くの人が1日に1回以上消費者ローンの勧誘を受けているようだ。

発信元もローン内容もあやふや

消費者ローンセールスへの注意喚起が連日報道されているほか、「セールス電話を自動的にブロックする方法」について紹介したWeb記事が注目を集めている。その勧誘は、金融機関からではく、仲介業者を名乗る会社からであるようだ(贷款垃圾短信、骚扰电话来自哪里?上海对35家贷款中介开展突击执法)。

今回筆者が、かかってきたセールスに話を聞いてみると、当初は「中国農業銀行」「中国建設銀行」といった有名銀行の消費者ローンセンターを名乗っているが、詳しく聞いていくと「大手銀行から顧客開拓のアウトソーシングを委託されている」、「大手金融機関からのローン紹介を通じて、手数料を請求する代理業者だ」と言うようになる。確認した6件中1件も銀行本体からの連絡ではなかった。

加えてローン内容説明も不明瞭だ。当初は「50万元の貸し付け、年利2.5%」だったが、途中で突如として信用能力不足での審査不合格を告げたあと、「20万元の貸し付け、年利3.5%」と条件の悪いローンを執拗に勧めるようになった。そのほか、無担保だったものが、担保を突如として求められるなど、審査プロセスはまったく不透明なものだ。