(3)ドル相場に対する2つの見方

【ドル高トレンドは終焉したのか】

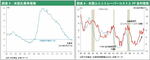

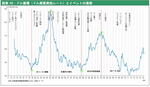

5月雇用統計発表直後のドル安をどう見るかは、年初来の円高ドル安が、長期に渡るドル高トレンド転換の兆しなのか否かを見極めることと大きく関連する。図表10によって1970年以降の実質実効レートで見たドルサイクルを振り返ると2002年から2011年の長期下落トレンドの後、2011年から上昇過程に入ったがそれが持続しているのかどうか、大きな分岐に差しかかっていることが分かる。

そしてそれは一に米国のファンダメンタルズにかかっている。米国経済の持続的回復により利上げが継続するとなれば、再度ドル高トレンドに復帰していく可能性が強い。上述の5月雇用統計は新聞見出しの悲観的論評とは裏腹に、景気の堅調さを示すものであった。そのように考えれば基本的には年初のドルの下落は一時的なもので再びドル高に転ずる可能性が強いと思われる。

過去のこれと似た情勢局面は1998年のロシア通貨ルーブル危機時である。ルーブル危機勃発に対応しFRBは利下げにより流動性供給を図り、ドルは一旦大きく下落した。しかし、ルーブル危機が沈静化しさらに米国経済が堅調であることによって利上げトレンドが復元、1999年から2002年まで再びドル高トレンドに戻った。1998年のルーブル危機時の利下げとドル安は正しく海外危機要因によって起きたものである。今回の米国の金融緩和姿勢の強まり(利上げの先送り)も国内の景気懸念によるものではなく、もっぱら新興国、特に中国の金融不安に配慮したものである。まさしく1998年型の米金融緩和姿勢とドル安であったと言える。

米国経済は年後半から来年にかけて力強さを増してくる可能性が強く、そうなればドル高に戻り、円も100円あるいは105円程度までのオーバーシュートがあってもその近辺で底入れし、年末から来年にかけて一定の円安水準(例えば110~115円のレンジか)に戻っていくと思われる。

【違いはロシアと中国のリスクのマグニチュード】

一点留意しておくべきことは1999年と今日の決定的な違い、ロシアと中国のリスクマグニチュードの相違である。1998年は小さな国ロシアのルーブル危機であり、アメリカの金融緩和で危機が収まった。

しかし今は危機の最も根本的な原因は中国であり、中国はアメリカのドル安だけで安定化する国ではない。人民元が大暴落し中国国内のデフレが世界中に撒き散らされるというリスクを抱え込み続ける国である。1998年のように短期間でドル高に転換することにならず、いつまでも中国リスクを沈静化させるためのドル安が続き、円はその被害を受け続けるという事態もあり得ることには留意するべきであろう。

◎本記事は、武者リサーチのレポート「ストラテジーブレティン」より「第162号(2016年6月6日)」を転載したものです。

(*)投資対象および銘柄の選択、売買価格などの投資にかかる最終決定は、必ずご自身の判断でなさるようにお願いします。本記事の情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。