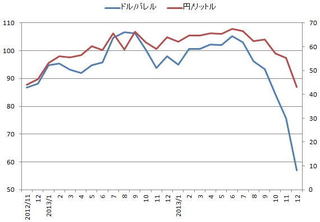

1月5日、ニューヨーク商業取引所(NYMEX)のWTI原油先物価格は、供給過剰懸念から5年8カ月ぶりに1バレル=50ドルを割り込んだ。

今回の下落率は、既に2008年のリーマンショック(147ドル→33ドル)、1986年の「逆オイルショック」(32ドル→10ドル)に次ぐ史上3位に達している。

2014年末、サウジアラビアのヌアイミ石油鉱物資源相は「原油価格が1バレル=20ドルまで下落してもOPEC(石油輸出国機構)は原油生産を減らさないだろう」と発言して話題となったが、専門家の間では「1986年から2004年までの局面と同じく、今後の原油価格は20ドルから50ドルの間で推移する」との見方が出始めている。

1986年は逆オイルショックが発生した年である。これを契機にOPECの支配力が崩れ、世界の石油市場は寡占状態から競争状態に移行したとされている。その後2003年にイラク戦争が始まり中国の石油需要の急拡大が喧伝されたため、2005年から「供給過剰」から「供給不足」へと市場のセンチメント(市場心理)が変わり「高油価」が定着した。

ところが、シェール革命により「市場で再び価格競争が起きる」と認識が改まっている。競争原理が働く市場では、サウジアラビアなど低コストで石油を生産できる国々が常に生産量を最大限にする一方で、比較的コストが高いが生産作業の稼働・停止が容易な米国のシェール企業は「価格が低下すれば生産を取りやめ、価格が上昇すれば増産に動く」というパターンを繰り返す。そのため、シェール企業の限界生産コストとされる40~50ドルが新しい「取引レンジ」の上限になるとの見立てである。

価格暴落を防げないOPEC

「OPEC加盟国は市場が再び競争的になることを阻止するために、効果的なカルテル機能を再び学習する」と指摘する向きもある。しかし、筆者は否定的な見解を有している。