umaruchan4678/Shutterstock.com

umaruchan4678/Shutterstock.com

企業を取り巻く環境が激しく変わる現代において、経営者は「社会課題への対応」や「新規事業の創造」など、前例がないようなさまざまな課題に向き合っていくことが求められる。そのような「変化の時代」にあって、意思決定のよりどころとすべき本質とは何だろうか。本連載では『成果をあげる経営陣は「ここ」がぶれない 今こそ必要なドラッカーの教え』(國貞克則著/朝日新聞出版)から、内容の一部を抜粋・再編集。「マネジメントの父」と呼ばれる経営学の大家・ドラッカーの教えを元に、刻々と変わり続ける時代において、会社役員がなすべき役割や、考え方の軸について論じる。

第3回では、「株式投資」と「定期預金」に共通するお金の流れから、配当の仕組みや、資本主義社会の論理における会社と株主との関係性について解説する。

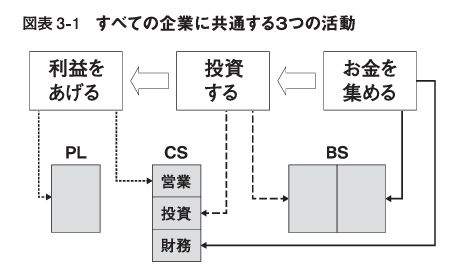

財務会計の全体像

『成果をあげる経営陣は「ここ」がぶれない』(朝日新聞出版)

『成果をあげる経営陣は「ここ」がぶれない』(朝日新聞出版)

一般的な収支計算書は、「収入」「支出」「残高」 の3つの欄に分かれています。ただ、企業が作る収支計算書であるCSはちょっと違った分かれ方をしています。

同じ3つに分かれているのですが、「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つの欄に分かれています。

どうしてこのように分かれているのか。下図(図表3-1)を見れば一目瞭然ですね。

会社の「お金を集める」が「財務活動によるキャッシュフロー」に、「投資する」が「投資活動によるキャッシュフロー」に、そして「利益をあげる」が「営業活動によるキャッシュフロー」に表されているのです。私は、この図表3-1が財務会計の全体像だと思っています。この図が理解できただけで、財務会計に対するアレルギーは少し和らいだのではないかと思います。

いまここに、年間10億円の利益をあげている会社があったとします。この年間10億円の利益をあげている会社はスゴイ会社でしょうか、スゴクない会社でしょうか。