京都大学教授の岩下直行氏(撮影:宮崎訓幸)

京都大学教授の岩下直行氏(撮影:宮崎訓幸)

保守的で変化への対応が遅い金融業界にもDXの波は訪れている。金融機関がデジタルを武器に、新しい時代の金融の担い手となるには何が必要か。日本銀行で長年金融システムの構築に携わり、日本の金融ビジネスとITの問題を知り尽くす京都大学大学院教授の岩下直行氏が、キャッシュレス化、イノベーションなどを切り口に、変革実現への道筋を語った。

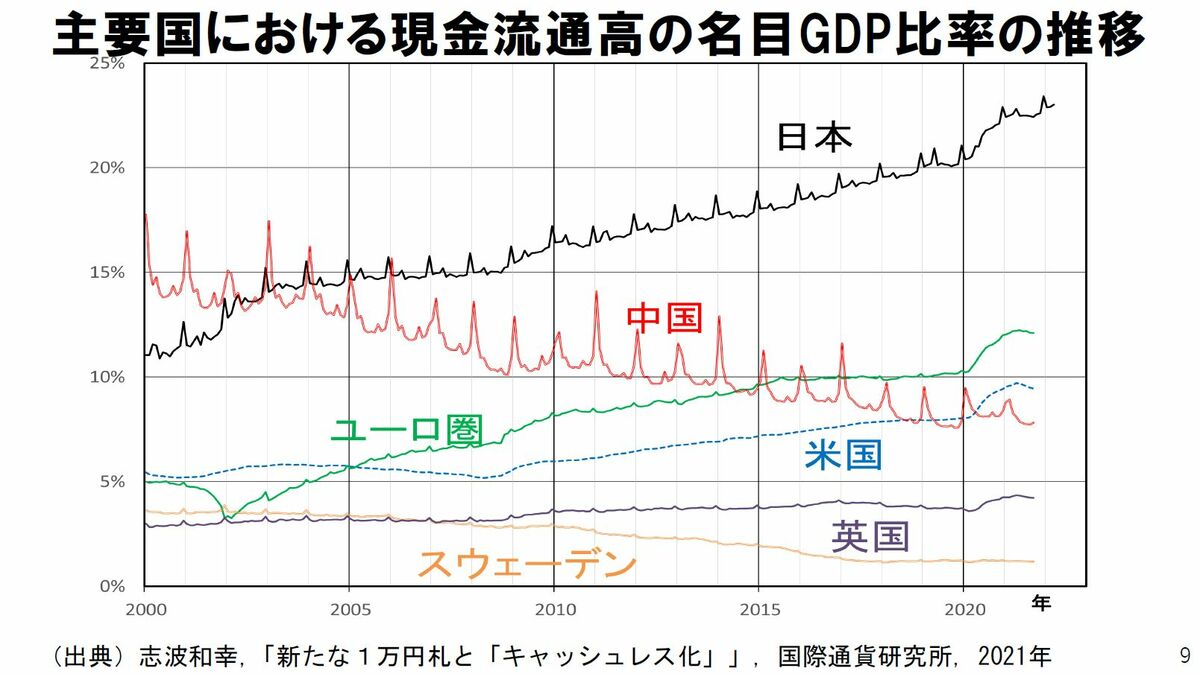

日本のキャッシュレス化はどうして遅れたのか

――岩下さんは、日本の金融業界は変革のスピードが遅いと指摘されています。一例としてキャッシュレス化の進みが遅く、まだまだ生活の中で現金が必要な場面が多い状況を挙げられています。キャッシュレス化の進みが遅い理由は何でしょうか。

岩下 直行/京都大学教授

岩下 直行/京都大学教授1984年日本銀行に入行。1994年日本銀行金融研究所に異動し、金融分野における情報セキュリティ技術の研究に従事。2011年日立製作所に出向。2013年日本銀行決済機構局参事役。2016年に新設されたFinTechセンターの初代センター長に就任。 2017年に日本銀行を退職し、京都大学・公共政策大学院の教授に就任。

岩下直行氏(以下・敬称略) 理由はいくつか考えられます。一部の店舗やタクシーなどの事業者側が、キャッシュレスのための設備費用や手数料を嫌って導入しないというのが、その一つです。

また、利用者側からみて、現金の利用が減らない理由は、「ネットワーク外部性」で説明できます。つまり、みんなが現金を使っているから、現金を使うとより便利になる。便利なのでさらに現金を使うようになるという循環が起きているのです。

例えば、タクシーの運転手がコインケースを用意しておつりを払いやすくしていたり、関係者がみな努力して現金を使いやすくしたりしているのです。日本の場合は治安がよく、タンス預金だけでなく、至る所にATMがあり、街を行く人はかなりの現金を持ち歩いています。そういうことは海外ではあまり見られません。

海外ではかつて、現金を持ち歩くことが危険だったので、手数料がかかるパーソナルチェック(個人の小切手)が普及していました。それがのちに、クレジットカードに進化していきました。一方日本では、安全に現金が使えるため、わざわざ手数料のかかる小切手を使う必要がありませんでした。その流れで、クレジットカードの普及も遅れたということだと思います。

日本以外の先進国だけでなく、途上国でも、現金の持ち歩きは危険でした。そうしたなかで、2010年代に決済環境に決定的な変化が起きました。スマートフォンの普及です。

途上国では銀行の支店が少なく、もともと銀行口座を持つ人が少ない状況で、決済の手段が限られていました。そこへスマホが登場し、人々は銀行口座を持たなくてもスマホで決済する手段を手に入れることができました。有名なケニアの「エムペサ」をはじめ、インド、ロシアなどの国で、スマホ決済が爆発的に普及しました。中国も同様です。アリペイ、ウィチャットペイなどのスマホ決済が燎原の火のごとく普及したのも、スマホの普及と同期します。

それまでの金融サービスが低品質で、欧米のようにクレジットカード決済が普及しておらず、かつ日本のように高度な現金決済のインフラもない。そうした国や地域では、一足飛びにスマホ決済の社会に移行したのです。

日本では、スマホは普及したものの、全国津々浦々に現金インフラが整っていたため、スマホに金融機能を直ちに乗せる必要がありませんでした。現在、日本でも政府主導でキャッシュレス推進策を進めていますが、それでも高齢者を中心に「現金がいい」という人は残っており、社会全体のキャッシュレス化はまだ道半ばです。

――現金決済のインフラが整っている日本では、現金の利用がこれからも続いていくのでしょうか。

岩下 国民の中で現金を多く持っている高齢者が、現金を使いたいというのであれば、金融機関などはそれを無理に変えようとはしません。そのため、現金主義がすぐに変わることはないとみています。

ただし、銀行の支店やATMなど、現金を扱うためのインフラにはコストがかかります。広く見れば、社会全体で現金決済インフラのコストを負担しているのです。このコストを、引き続き負担し続けるのかという問題があります。ビジネスとして成り立つ限りは現金対応も続けるとして、いずれ現金の利用者数がある水準を割り込むと、サービスを維持することが合理的ではなくなります。そうすると、一気にキャッシュレス化が進むことになります。

問題は、そのときに取り残される人を救済するために、かなりの社会的なコストがかかることです。そうならないように、今のうちからできるだけキャッシュレスに対応できるように手を打っておくべきです。