写真:西村尚己/アフロ

写真:西村尚己/アフロ

ショッピングセンター(SC)はコロナ禍からの回復もまだ途上だが、実はコロナ前から頭打ちでさまざまな効率も低下傾向が続いており、根本的な課題を抱えたままインフレに圧され、先が見通せなくなっている。テナントチェーンはSCとどう付き合えばよいのだろうか。

■小島健輔が解説「アパレル業界のDXはなぜ、分断と混迷を抜け出せない?」

■小島健輔が喝破、「Amazon GoとAmazon Styleの問題はここにあり

■物流業界の「逼迫危機問題」、依存している小売業界側から見てみたら

■イトーヨーカ堂はなぜ直営アパレル事業から撤退せねばならなかったのか

■市場の縮小が続く日本のアパレル業界、その理由は「非効率な衣料品流通」だ

■「高まり続けるEC化率」を喜べないアパレル業界の不合理な因習

■ルルレモンとギャップの明暗を分けたアスレジャーの奔流と機能素材革命

■年収水準に見るアパレル小売の課題とインフレ政策という突破口

■矛盾を抱えるSC業界にテナントチェーンはどう付き合うべきか(本稿)

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

SC業界の抱える矛盾が臨界点を超えようとしている

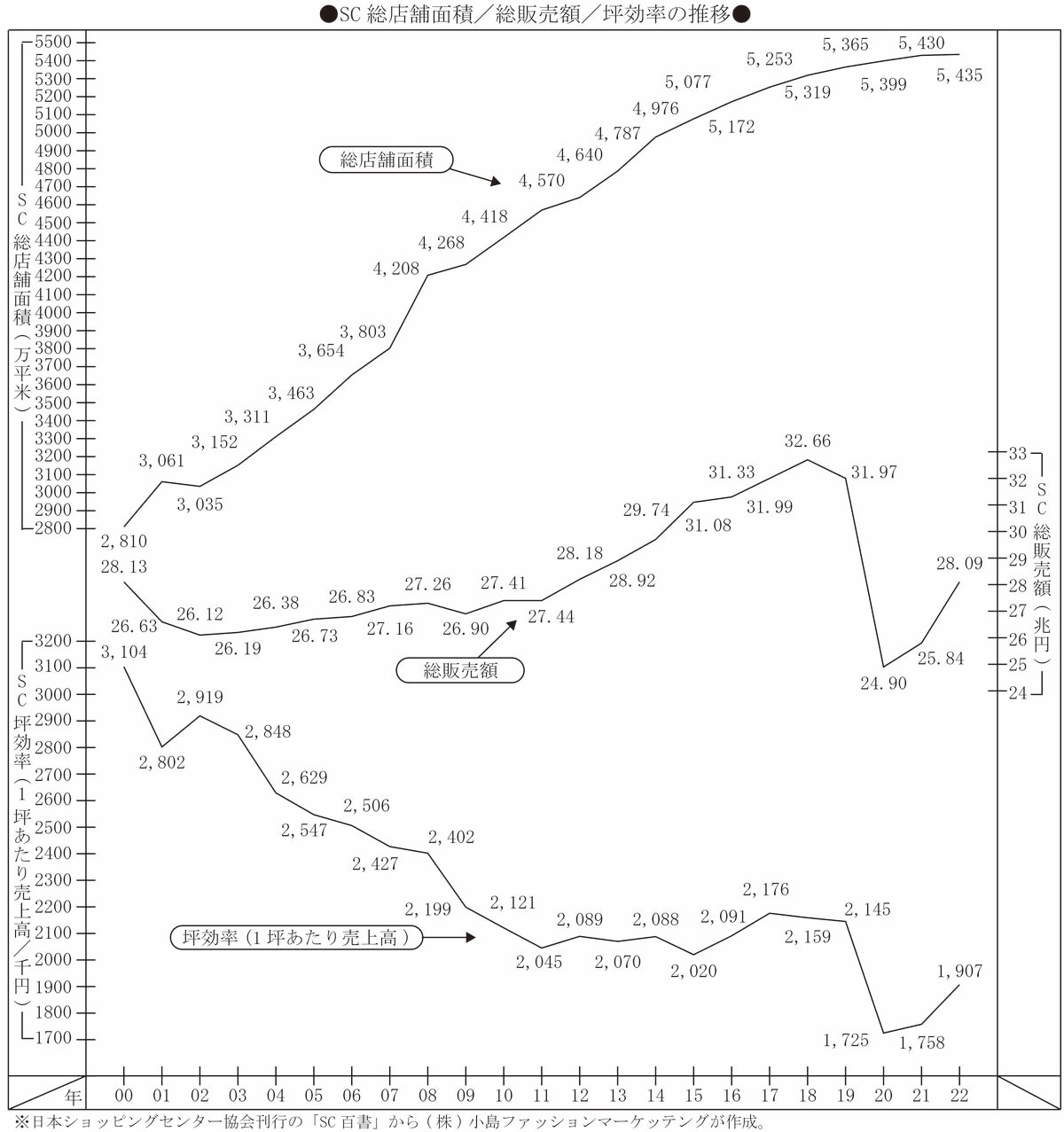

日本ショッピングセンター協会の集計によれば、2022年の新規SC開設数は36とコロナ前19年の46に届かず、23年も33と22年を下回る見込みで、日本にあるSCの総数も22年末で3133と18年の3220をピークに減少が続いている。

SCの総売上額も18年の32兆6600億円をピークに減少に転じてコロナ下の20年は24兆9000億円まで落ち込み、行動規制が解除されて人出が急回復した23年5月も19年比では96.3%、同6月も92.3%にとどまっている(全国の百貨店の売上総額の19年比は5月95.1%、6月94.9%)。

坪当たり販売額は1988年の434.6万円をピークに低下傾向が続いてコロナ前19年には214.5万円まで低下し、コロナ下の20年には172.5万円まで落ち込んだが、この背景には00年の大店立地法の施行による開発の加速や07年の改正都市計画法施行前の駆け込み開発などによるSC総商業施設面積の急増があり、その面積は00年から08年で1.5倍に拡大している(00年から22年では1.93倍)。

それに近年はECの急拡大による消費の流出が加わったことは言うまでもない。経済産業省の調査によれば、物販のEC比率は08年の1.79%から13年は3.67%、21年は8.78%まで拡大しており、SCの主力だった衣料品については13年の7.47%が21年には21.15%まで急拡大している(22年は近々に発表されるが、22.7%前後まで高まったと推計される)。

販売効率の低下に伴って物販店舗の平均賃料も相応に低下し、売上対比の賃料負担率(賃料+共益費、または共益費を含む総合賃料)は12年からコロナ前19年は12~13%で大きな変化はなかったが、コロナ下では売上の急落と賃料の減免が交錯して13%台に上昇し、飲食店舗では14~17%台に跳ね上がって大量撤退を招いた。

テナントが負担するのは賃料と共益費だけでなく共同販促費や駐車場協力金、近年はキャッシュレス決済の手数料(デベロッパーが包括加盟する決済手数料はDXの遅れもあって直接加盟より2%ほど割高になる)もかさんで、都心の駅ビルなどでは売上対比20%前後に達するケースも少なからず、実質賃料負担率は大商圏施設ほど高くなる傾向が見られる。

こうした販売効率の長期的低下やコロナ下の売上急落はテナントを圧迫しただけでなくデベロッパーも相応の負担を強いられたが、ようやくコロナが明けた病み上がりをインフレと人手不足が襲い、これまでの業界慣習の矛盾が臨界点を超えようとしている。