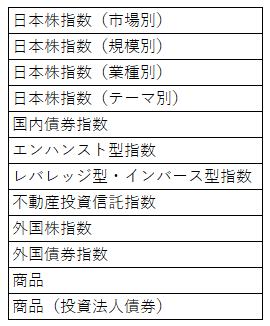

実際に東証に上場しているETFは、次の12種類です。

(* 配信先のサイトでこの記事をお読みの方はこちらで本記事の図表をご覧いただけます。

http://jbpress.ismedia.jp/articles/-/53887)

このうち、エンハンスト型は一定の投資成果を実現するための投資戦略を表現した指数、レバレッジ型は対象指標よりも大きく値動きするように組成された指数、インバース型は対象指標とは逆に値動きするように組成された指数のことです。

個人の資産形成のための投資対象としては、ほとんど網羅されているといえます。ETFは、いわば“上場したインデックス投信”として透明性と低コストを実現し、指数投資というわかりやすさと多彩な投資対象を提供しているわけです。

分配金の再投資は自動でできない

何かとメリットが多いETFですが、個人の資産形成にそぐわないと思われる特徴もあります。具体的には以下の3点を挙げることができます。

1つめは、分配金の再投資が面倒なことです。一般の投信なら、分配金を自動的に再投資することで複利効果を最大限に享受できる分配金再投資コース(自動継続コース)が設定されています。しかし、ETFにはありません。分配金を受け取ったら、自分で再投資する必要があります。

税制優遇制度「つみたてNISA」で購入できるETFは3本のみ(2018年8月22日現在)。複利効果を自動的に享受するという点においては、ETFは投信に比べて一歩遅れているようです。

レバレッジ型・インバース型ETFはハイリスク

2つめは、前述の12種類のETFのうち長期投資に向かない種類があるということ。その代表が上記のレバレッジ型・インバース型ETFです。「対象指標(原指標)よりも大きく、もしくは逆に値動きするように組成された指数」とは、たとえば日経平均株価が5%上昇したら、10%上昇するような指数。それに連動することをめざすETFがレバレッジ型です。インバース型は日経平均株価が10%下がったら、10%上がるように組成された指数に連動するETFです。