「結局のところね・・・」。あるフィナンシャルプランナー(FP)が取材後のオフレコとして、言い足りないことを補足するかのように話し出しました。

「個人投資家の資産運用に役立つ金融商品って、金融機関が薦めない商品なんですよ。金融機関はどうしても会社の収益を横目に提案せざるを得ません。お客さまも会社も両方儲かる商品なんて、事前にわかりませんしね」。

もう10年くらい前のことだから書いてもいいでしょう。彼は金融機関OBだけに言葉に説得力があったし、筆者の感覚とも合っていました。当時は投資信託の毎月分配型が全盛で、ハイイールド債券だけでなくエマージング債券に投資する投信も人気でした。高金利通貨に投資する通貨選択型も急速に資金を集めていました。

FPの言葉の真偽はさておき、「投信が複雑になったな」と感じたことは間違いありませんでした・・・。

大きな特徴は透明性と低コスト

金融機関OBであるFPの言葉は本当なのでしょうか。その問いにいま答えるとしたら、こうなります。

「金融機関が薦める金融商品のなかにも役立つものはある。しかし、薦めない限り個人投資家には伝わりづらい」。つまり、いい金融商品なのに、あまり広がっていないものが存在するということです。その好例がETF(上場投資信託)でしょう。

ETFはExchange Traded Fundsの頭文字で、日経平均株価(日経225)や東証株価指数(TOPIX)など、さまざまな指数に連動することを目指して運用される投資信託。それぞれが東京証券取引所などに上場していることから透明性が高く、取引所の取引時間内で個別株式と同様に売買することができます。2018年8月22日現在、東証には223本のETFが上場しています。

ETFは、「金融商品のなかで20世紀最大の発明の一つ」と呼ばれています。その大きな理由が、前述の透明性の高さと運用コストの低さ。すべてのETFは一般に、保有しているすべての銘柄を毎日開示しています。また、商品性が似ているといわれるインデックス投信とは個別銘柄の集め方が違っており、それが信託報酬を相対的に低く設定できる要因となっています。

ETFを買うことができるのは、全国の証券会社とネット専業証券。売っても儲かりづらいETFは、取り扱ってはいるけれど「あえてお薦めはしない」という結果になっているようです。

コストと運用成果に相関性はない

ここで資産運用のコストについて考えてみましょう。

ETFや投資信託における主なコストは、売買するときの販売手数料と運用期間中に毎日少しずつ差し引かれている信託報酬の2つです。最近では、販売会社がETFの販売手数料を無料にするものや、そもそも販売手数料が無料のもの(ノーロード投信)も増えてきました。

老後のための資産形成は、ある年齢のときに目標金額を保有していることがゴールです。極論すれば、いくら高いコストを払ったとしてもゴールに到達できれば問題ないわけです。しかし残念ながら、「高い運用コストを支払えば、高い運用成果が期待できる」というような相関性はありません。

そう考えると、投資資金から差し引かれるETFや投信の信託報酬は、低ければ低いほど運用成果を高める効果があるといわざるを得ないのです。

指数投資のわかりやすさと多彩な投資対象

ETFは理論上、ある種類の個別銘柄をまとめた指数を構成できれば、どんな投資対象でも投資できるといわれています。最近では仮想通貨の指数をつくって、それを連動対象にしたETFも話題に上りました(まだ組成されていませんが)。

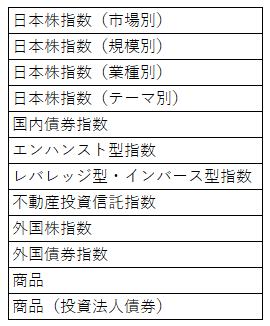

実際に東証に上場しているETFは、次の12種類です。

(* 配信先のサイトでこの記事をお読みの方はこちらで本記事の図表をご覧いただけます。

http://jbpress.ismedia.jp/articles/-/53887)

このうち、エンハンスト型は一定の投資成果を実現するための投資戦略を表現した指数、レバレッジ型は対象指標よりも大きく値動きするように組成された指数、インバース型は対象指標とは逆に値動きするように組成された指数のことです。

個人の資産形成のための投資対象としては、ほとんど網羅されているといえます。ETFは、いわば“上場したインデックス投信”として透明性と低コストを実現し、指数投資というわかりやすさと多彩な投資対象を提供しているわけです。

分配金の再投資は自動でできない

何かとメリットが多いETFですが、個人の資産形成にそぐわないと思われる特徴もあります。具体的には以下の3点を挙げることができます。

1つめは、分配金の再投資が面倒なことです。一般の投信なら、分配金を自動的に再投資することで複利効果を最大限に享受できる分配金再投資コース(自動継続コース)が設定されています。しかし、ETFにはありません。分配金を受け取ったら、自分で再投資する必要があります。

税制優遇制度「つみたてNISA」で購入できるETFは3本のみ(2018年8月22日現在)。複利効果を自動的に享受するという点においては、ETFは投信に比べて一歩遅れているようです。

レバレッジ型・インバース型ETFはハイリスク

2つめは、前述の12種類のETFのうち長期投資に向かない種類があるということ。その代表が上記のレバレッジ型・インバース型ETFです。「対象指標(原指標)よりも大きく、もしくは逆に値動きするように組成された指数」とは、たとえば日経平均株価が5%上昇したら、10%上昇するような指数。それに連動することをめざすETFがレバレッジ型です。インバース型は日経平均株価が10%下がったら、10%上がるように組成された指数に連動するETFです。

レバレッジ型は値動きが大きいリスクがあります。インバース型は市場を常時ウォッチしていないと想定外の運用成果になってしまう危険性があります。また、いずれも中長期で保有し続けると原指標の複利効果によってETFの価格が変わらなくても、連動対象指数の運用成果がてい減する特性があるので注意が必要です。

金融政策がETF市場に大きな影響を及ぼす

最後の3つめが、政府・日銀の金融政策がETFのリスク要因になっていること。ご存知のように、日銀は金融緩和政策の一環として年間6兆円ものETFを購入しています。最近では将来の金融正常化(出口戦略)をにらんで、その購入額を減らしていく可能性が取りざたされています。

一般社団法人投資信託協会によると2018年7月末現在のETF純資産総額は約35兆5000億円ですから、日銀買い取りによる影響力が大きいことは間違いありません。今後、日銀による買い取り額や購入方法の変化によってETFの基準価額や流動性が左右されることは十分に考えられます。

ETFで投資の面白さ、楽しさを体感してみる

ETFはざまざまな指数に連動することを目指すインデックス投信の側面があります。その一方で、個別株式のように時々刻々と変化する価格を見ながら、自分で何回も売買することができます。買う前に「売り」から取引を始める信用取引も可能です。

このことから、中長期の運用による資産形成には不向きだという見方がありますが、これも考え方次第でしょう。

投信は「買ったら四半期に一度程度チェックすればよく、あとは忘れていればいい」「細かな値動きに左右されることなく安心して投資できる」という考え方があります。しかし、それが投資の面白さや楽しみを阻害し、「貯蓄から投資」という流れがなかなか広がらない原因の一つということもできます。

投資に面白さや楽しみが必要かどうかは、個人ごとに違います。ただ、つみたてNISAやiDeCo(個人型確定拠出年金)、個人向け国債などを資産づくりの土台にしながらETFで投資の世界を体感し、運用成果を老後の楽しみするのも一考でしょう。

つみたてNISAやiDeCoについては

長期運用の投資信託を選ぶための基本的な考え方http://jbpress.ismedia.jp/articles/-/53067

個人向け国債については

個人向け国債を「守りの資産」として活用しよう

http://jbpress.ismedia.jp/articles/-/53693

で解説していますので、あわせてご参照ください。