平均寿命が延び、長い“老後”をすごす可能性が高まっています。そうなると気になるのは老後資金。そして老後資金を準備するための投資といえば、投資信託(投信)が真っ先に挙げられます。

投信は自分のお金を資産運用の専門家に委託して、さまざまな国や種類の金融商品に分散して投資するもので、比較的少額から始められます。分散投資することで、期待する収益のブレ幅(リスク)をコントロールすることが可能になります。また、投資期間を長くすればするほどさらにリスクの低減が期待できます。

投資信託はこれまでも、個人の資産運用の中核商品でした。1990年代後半に「金融ビッグバン」と呼ばれる金融業界の大規模な規制緩和によって、個人金融資産の「貯蓄から投資へ」という国策を進める主役を担ってきたのです。

しかし、その成果は疑問符がつくものでした。個人のお金は貯蓄(預貯金)から投資(投信を中心としたリスク商品)へとは、なかなか流れなかったのです。

国の後押しもあって投信の数と種類は大幅に増えました。現在では、証券会社や銀行で購入できる投信の数は6000本以上あるといわれています。そのなかから自分の目的に合った投信を選べといわれても、現実的には難しい。投資初心者ならなおさらそうでしょう。

顧客本位が大きく進みつつある販売姿勢

もうひとつ、証券会社や銀行の販売姿勢にも問題がありました。同じ顧客に何度も売り買いさせて販売手数料を稼ぐ「回転売買」が横行していました。顧客が売買を正しく判断するまでの知識や情報をもっていないことが多く、知らないうちに資産が目減りしたようなケースが多かったようです。

そのような状況も最近は大きく変わりつつあります。2017年3月に金融庁が「顧客本位の業務運営に関する原則」を公表、金融機関にフィデューシャリー・デューティー(受託者責任)のさらなる徹底を明確にうたいました。銀行や証券会社が細かいルールを策定するなどして対応した結果、投信の回転売買は減ってきています。

資産形成4制度とインデックス投信

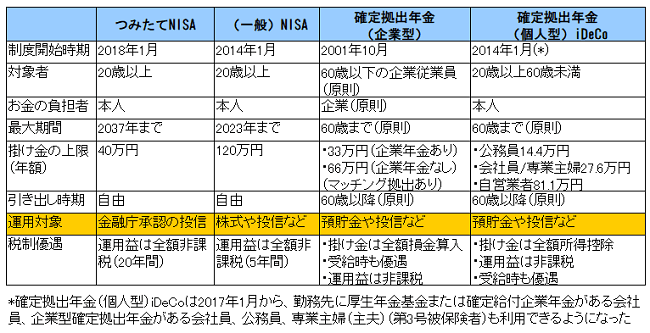

投資信託を活用した資産運用で、ぜひとも検討したいのが税制優遇のある資産形成制度。主なものは「(一般)NISA」「つみたてNISA」「確定拠出年金(企業型)」「確定拠出年金(個人型)iDeCo」の4制度です。

表 税制優遇のある主な資産形成制度 (出典:金融庁など)

表 税制優遇のある主な資産形成制度 (出典:金融庁など)

それぞれの特徴は表の通りですが、注目してほしいのが「つみたてNISA」の運用対象で、「金融庁が承認した投信」となっています。つまり、運用・商品の仕組みや投信購入額から差し引かれる運用コストなどについて、金融庁が長期投資に向いていると一定の判断を下した投信ということになります。

承認された投信は全部で145本(2018年4月23日現在)。6000本以上ある投信全体に比べて、非常に選びやすくなりました。145本の内訳は、国内外のさまざまな株式指数に連動することをめざすインデックス投信が129本、各種株式指数よりも大きな収益をめざす運用をするアクティブ投信が16本です。アクティブ投信はインデックス投信に比べて、(1)より高い投資収益が期待できる、(2)そのぶんリスクが高い、(3)相対的にコストが高い――という特徴をもっています。

つまり、“金融庁のお墨付き”投信のうち9割近くがインデックス投信なのです。「つみたてNISA」に限らず老後資金を準備する目的の投信選びを考えた場合、インデックス投信を有力候補にするのは合理的な見方だと思われます。

「トレンド」は無視してかまわない

筆者は1990年代後半から現在まで、投信評価会社や出版社などで投信と個人の資産形成について継続して関わってきました。その経験のなかで、投信の商品選びが簡単ではないもうひとつの理由を挙げることができます。

それは「トレンドに惑わされる」という点です。

特に投資初心者は、いま人気を集めている(資金の流入で純資産残高が増えている)投信に目がいきがちです。特定の投信に資金流入が集中する理由には、その投信が投資する市場環境や販売会社の方針、ルールや規制の変更などが考えられますが、問題なのは資金を集める“人気の投信”がどんどん変わっていくことです。

毎月分配型投信は現在では批判的な目で見られていますが、1990年代からずっと人気で、2009年ごろには高金利通貨による通貨選択型も登場しました。2000年前後のIT(情報技術)バブル期にはIT企業へ特化して投資する中小型株投信が、証券取引法が改正された2004年あたりにはラップ口座(ファンドラップ)が、人気となりました。

2017年の日本株投信は、珍しくインデックス型よりもアクティブ型の方が運用成績が好調なため資金が流入しました。そのほか幅広い資産に振り分けて投資するバランス型やファンドラップに改めて資金が集まっています。

このように、投資対象も運用方針が異なるざまざまな投信が人気を集めては、(回転売買で)衰退していく――。トレンドを見ながらの商品選びは難しいに決まっています。

これからどのような市場が成長し、どのような投信の運用成績が伸びるのか、その予想は金融の専門家でも難しいとされています。結論としては、老後資金を目的とした投信選びはトレンドを無視してかまいません。

国内外の株式インデックス投信に毎月積み立て

では、実際にどのようにして投信を選ぶのがいいでしょうか。

具体的には、前述の税制優遇4制度を中心に、投資する金額の半分を日経平均株価や東証株価指数(TOPIX)に連動する日本株式インデックス投信に、残り半分を世界株式のインデックス投信に振り分けるのが基本と考えましょう。

税制優遇4制度は運用益に課税されません。リスクの小さい投資は運用益が大きくなる可能性が低いので、この特徴があまり生きません。「元本が減る可能性も十分考えられるが、比較的大きな運用益が期待できる」という多少リスクの大きい投資で利用する方が向いています。元本が減っても気にならない程度の金額で、国内外の株式を投資対象にしたインデックス投信に毎月積み立てる形で投資することを考えましょう。

想定できない「万が一」だから流動性も考慮したい

最後に、いつでも自由に現金化できる「流動性」も考慮したいところです。税制優遇4制度でいえば「一般NISA」と「つみたてNISA」です。

最近、父を亡くしたのですが、事前に相談して簡略な家族葬を準備していました。ところが喪主である母が「きちんとした葬儀を出したい」と急に言い出し、想定以上にお金がかかってしまったことがあります。

そのようなときに、引き出し時期が限定されていたり、現金化に時間がかかったりする金融商品(流動性の低い金融商品)だけでは不都合です。ETF(上場投資信託)や個別株式なども考えておきたいところです。

老後の資金づくりは将来のライフイベントとコストを想定して運用しますが、それが変更になることは悪いことでは決してありません。「やっぱりやりたい」「もう少しお金を費やしたい」ということは、これからたくさん出てくるでしょう。それも人生ですね。万が一の準備は金額の大小だけでなく、流動性も加味しておいて損はないと思います。