人生100年時代の資産戦略で最も大事なことは、できるだけ長く働くこと。筆者はほかの記事でもくり返し述べてきました。しかし、定年・役職定年まで働き、子会社や関連会社、取引先で仕事を得たとしても、70歳まで働くことができれば御の字でしょう。もっと長く働きたいと思うなら、どうすればよいのでしょうか。

たとえば、定年後にフリーランス(自営業者)として何らかの職を得ることができれば、身体が健康で受注が続く限りずっと働くことができます。定年後にフリーランスとして新たな職業人生を歩むのも、有効な選択肢のひとつといえます。

あなたへの発注者は“かなり”若いひと

定年間近もしくは定年後にフリーランスとして働くことを考える場合、これだけは覚えてほしいことがあります。「仕事の発注者は自分よりかなり若い」ということです。

会社勤めのときは、若い人といえば部下や後輩がほとんどでした。本心はさておき、あなたのことを形の上だけでも立ててくれることが多かったと思います。その立場が一気に逆転します。

部下ではなく発注元の担当者として、あなたは20代や30代のビジネスピープルと相対するわけです。仕事のやり方や考え方、ライフスタイルが違うのは当然。打ち合わせでは、あなたが先方へ出向きます。外注先・外部協力者の1人なのですから。

「謙虚と笑い」を生むオトナの余裕として

一方の発注側である若手の気持ちをイメージしてみましょう。自分より20~30年もベテランの外部協力者と一緒に働くのって面倒でしょうね。できたら避けたいと思っても無理はありません。

49歳11カ月という史上最高齢で将棋の名人位を獲得した故米長邦雄氏は「勝利の女神は謙虚と笑いを好む」という言葉を残しています。若い人からあなたに仕事を発注してもらうためには、業務のクオリティや対価が適切であることはもちろん、「あの人と一緒に働くのは何か楽しい」と思ってもらうのが近道でしょう。

以下に、定年後にフリーランスとして再出発するときのポイントを、筆者自身の経験を加味しながらまとめました。主にお金や資産形成に関するテーマに絞っていますが、「謙虚と笑い」を生むオトナの余裕を身に付けるヒントになるかもしれません。

1.「給料の3倍稼げ!」は気にしない

かつて、独立する人がよくいわれた言葉。「前職給料の3倍稼いで、生活水準はようやく前職並み」。これはなかなかハードルが高い。額面月収50万円なら、求められる月間売上高が150万円になりますから。

3倍という数字は、若い人がフリーランスから起業して成長することが前提になっていると思います。年金収入がある場合、そこまでシビアに考えなくても大丈夫でしょう。当初から給料の3倍稼ぐことを想定していたらフリーランスでの新しい一歩は踏み出せません。

2.退職前に準備したい“隠し資金”と各種口座

フリーランスはお金がかかります。案件によっては外注費が入金前に発生するし、立ち上げ期にはパソコンや通信費、事務用品などの設備代や消耗品費がかさみます。

一方で資金調達はとても困難です。それまでの預貯金を投入しても限りがあるし、投資し過ぎても本末転倒。銀行が貸してくれることもありますが、融資実行までに時間がかかります。

そこで、勤務先を辞める前にクレジットカードなどの融資枠を“隠し資金”として準備しておくことをお薦めします。実際に借りなくていいのです。商売用の銀行口座や投資用の証券口座も、辞める前に用意したいですね。要は、退職前に会社員という信用を存分に利用して、できだけ早く再出発の準備を進めておくことです。

3.「お仕事ください」ときちんと伝える

自分の息子・娘のような年齢の人たちに頭を下げて、きちんと「お仕事ください」と伝えることは意外と難しいものです。「いろいろ対応できます」「いま比較的時間があります」「その案件と似たような実績があります」などまでは簡単ですが、最後まではなかなか言えるものではありません。

だからこそ伝えると効果があるのです。「そんなの簡単だよ」という人は、逆に言い過ぎに注意しましょう。会うたびに第一声が「仕事ないですか?」という人が実際いるのですが、相手はあまりいい気持ちがしないもの。その意味で、年に一度の年賀状はちょうどよい頻度の営業ツールといえます。

4.若い税理士(会計士)を仲間にする

主要業務や営業は得意でも、経理関係は「苦手」「やったことがない」という方が多いかもしれません。そこで強い味方になるのが税理士(会計士)です。ぜひ早めに探してください。

税理士は経理・税務関係の仕事をお願いするだけの存在ではありません。労務や補助金、自治体の自営業者サポートサービスに精通していて、それらの専門家とつながっていることも多いのです。

税理士はこれまでの取引先などを通じて紹介してもらうのがお薦めです。できれば、開業・資格取得したての若い人がいいでしょう。フリーランサーが欲しいような情報への敏感度がベテラン税理士と比べて高いからです。

5.隔離されたワークスペースを確保する

私見ですが、ある程度周囲から隔離された仕事場をもつ方がよいと思います。自宅の一角でもいいし小さなレンタルオフィスでもいい。部外者が入ることができない空間を確保して、基本はそこで仕事するようにしたいところです。

その理由はセキュリティと守秘義務の遵守です。ICTが進んでいるとはいえ、業界・業種によっては業務資料を紙だけで預かることも珍しくありません。最初の打ち合わせの冒頭でNDA(守秘義務契約)を締結することもあります。その場合、カフェやシェアオフィスで預かった資料を開いて仕事ができるでしょうか? 隣の人から丸見えのパソコンで守秘義務を履行できるのでしょうか? わたしはできません。

6.勇気をもって対価と支払いサイトを確認する

業界・業種によるのでしょうが、対価を明確にしないまま業務がスタートすることがいまだにあります。業務仕様があまりに不確定で、概算でも見積もることができない場合もあります。

まずははっきりと「業務範囲」「金額」「納期」を聞きましょう。支払いサイト(納期から実際の支払いまでの期間)も必ず確認すること。

「こんなこと聞いて嫌な感じがしないだろうか」と思うかもしれませんが大丈夫。聞いて嫌な顔をする担当者・会社とは付き合わなくていいのです。その方が後々いいことがありますよ。

7.フリーランス+副業もあり!

フリーランスだからこそ、自由に副業を始めることができます。たとえば、主たる業務の間やちょっとした気分転換、次の受注までの営業活動の合間などで、インターネットで株式投資を始めてみるのはどうでしょう。これまでよりちょっと勉強して、レバレッジ型ETF(上場投資信託)を日計り(ひばかり)取引(1日で同一銘柄を売買)するとか。投資信託による資産運用を補完する形で、新しい収益源を得ることになるかもしれません。

何を副業にしてもいいと思います。フリーランス最大の強みは時間を味方にできること。これまで以上に自由な発想で働くことにトライしてみましょう。

8.自分年金づくりは現金化を重視して

会社を辞めて退職金をもらい、フリーランスで働きながら年金受給を待つだけ・・・というわけにはいきません。老後の生活資金を稼ぎ、守り、育てる「自分年金づくり」はまだまだ続きます。

お金を使う時期が近づいていることから、資産形成の基本のひとつである「長期運用」は、これまでと比較して難しくなります。株式投信の割合を減らして債券投信や個人向け国債などの割合を増やすのが一般的です。

これからは、資産を増やすことよりも上手に使っていくことが大事になります。万が一の出費や仕事の資金繰りに対応するために、すぐに売却できて現金化しやすい比較的ローリスクな金融商品の比率を増やしていきましょう。

9.収入減を補う保険を検討

フリーランスで働くことにしたら、自分の保険も見直したいですね。万が一の補償はもちろん、事故や病気などで働けなくなった場合に収入を補う「所得補償保険」「就業不能保険」はぜひとも考えたい保険です。

会社員なら勤務先が手厚く補償してくれましたが、当然のことながらフリーランスにはなにもありません。自分の身は自分で守る必要があります。フリーランスになったら、保険の見直しは必須といえるでしょう。

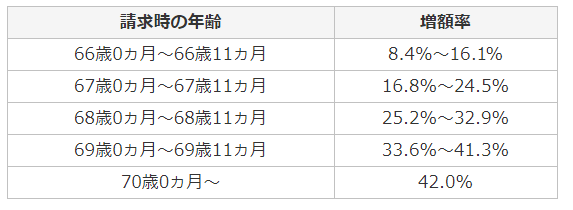

10.軌道に乗ったら年金受給時期を遅らせる方法も

フリーランスとして仕事が軌道に乗ってきたら、年金の受給時期を遅らせる「繰り下げ受給」を検討する手もあります。原則65歳になっている公的年金(老齢基礎年金、老齢厚生年金)の受給時期を希望によって70歳まで遅らせることができ、それによって受給金額も増えます。

年金は自分が請求手続きをすることで支給が始まるので、請求手続きを遅らせれば自動的に繰り下げ受給になります。詳しくは最寄りの年金事務所などで確認してみましょう。

公的年金「繰り下げ受給」の時期と増額率

公的年金「繰り下げ受給」の時期と増額率