皆さんはご自分の定年退職金(以下、退職金)がいくらになるか、ご存知ですか。

大企業で2374万円(*1)、東京の中小企業で1139万円(*2)――。経団連と東京都産業労働局がまとめた退職金の平均金額です。「俺より多い・・・」「やっぱり大企業は・・・」という感想はさておき、サラリーマンにとって退職金は大きな収入であることは間違いなさそうです。せっかくのまとまった金額、有効に活用したいですよね。

(*1)管理・事務・技術労働者(総合職)の大学卒の場合。「2016年9月度 退職金・年金に関する実態調査」(日本経済団体連合会)

(*2)大学卒のモデル退職金。「中小企業の賃金・退職金事情(平成28年版)」(東京都産業労働局)

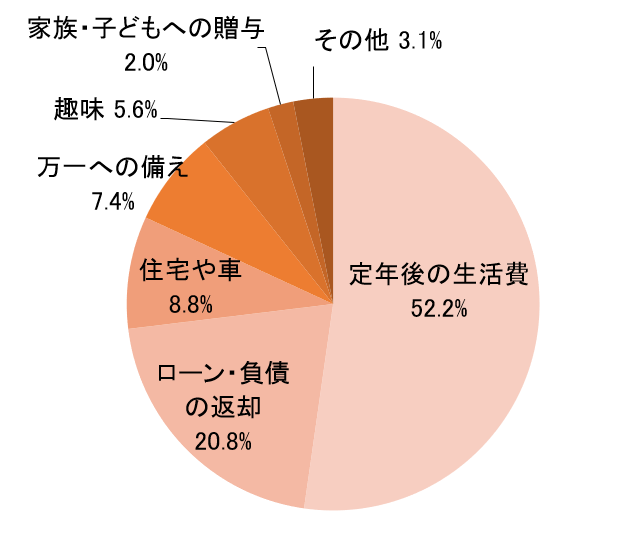

退職金を受け取った60~65歳の8630人を対象に、フィデリティ退職・投資教育研究所がおこなったウェブアンケート調査があります(*3)。それによると、退職金の使用目的として最も多かったのが「定年後の生活費」(52.2%)。次いで「ローン・負債の返済」(20.8%)、「住宅や車」(8.8%)、「万一の備え」(7.4%)、「趣味」(5.6%)、「その他」(3.1%)、「家族・子どもへの贈与」(2.0%)となっています。

(*3)出所:「退職者8000人アンケート 2015年調査」(フィデリティ退職・投資教育研究所)

図 退職金の使用目的

図 退職金の使用目的出典:「退職者8000人アンケート 2015年調査」(フィデリティ退職・投資教育研究所)*小数点第2位で四捨五入のため合計が100%にならない

「定年後の生活費」の5割を超す割合が高いか低いかは、それぞれの判断になるでしょう。老後に必要な金額と保有資産、受け取った退職金の額などによって違ってくるからです。ただ、全体として「思ったより自由に使えるお金は少ない」と理解しておいた方がよさそうです。

「月額35万円」「1億円」に惑わされない!

老後の必要な金額といってすぐに頭に浮かぶのは「月35万円」や「1億円」という数字かもしれません。これは、公益財団法人生命保険文化センターがおこなったアンケート調査で「老後にゆとりある生活をおくるために必要な生活費」として出てきた金額である月額約35万円が根拠になっています。85歳まで生きるとすると、35万円×12か月×(85歳-60歳)=1億500万円という計算になるわけです。

しかし、「この金額を真に受ける必要はない」と指摘するのが、大手証券会社を定年退職して現在は経済コラムニストとして活躍する大江英樹さん。自身の経験から「定年時に住宅ローンが完済済みで子どもが独立していたら、月額20万~25万円で生活できる」といい、サラリーマンなら公的年金と企業年金、退職金だけで老後資金の相当部分を賄える可能性があるとアドバイスしています。

大江さんは大手証券会社で定年まで勤め上げた方ですから、現役中の給与やボーナスが多く、退職金や企業年金も相対的に手厚いはず。そのまま自分に当てはめることはできません。

老後に必要な金額は勤務している会社や暮らしている地域、自分の生活スタイル、そして健康寿命などによって、大きく変わってきます。したがって、メディアや金融機関が指摘する金額にとらわれずに、ご自分の退職金と老後に必要な金額をいまいちど確認してみましょう。

一気にまとめて使ってはいけない理由とは

1000万円単位のお金をまとめて入手できるのが退職金です。多くのサラリーマンにとっては、なかなか経験することではありません。そのせいなのか、お金の使い方がいつもと違ってしまう方も珍しくないようです。住宅ローンの一括返済や老後資金のための投資など一見合理的な理由があったとしても、一気にまとめて使うのは再考したいところです。

それはなぜか。人生100年時代を迎えてこれまで以上に老後の生活が長くなり、当初想定した以上にお金が必要になる可能性が高くなるからです。

ある年齢の人が平均であと何年生きるかを表す平均余命。厚生労働省がまとめた平成28年(2016年)簡易生命表によると、2016年当時に60歳だった人の平均余命は男性で23.67年、女性が28.91年です。おもな年齢の平均余命も前年を上回っています。

長生きするほど人生後半での出費機会が増える

定年から25~30年ほどが一般的な老後生活ということになるわけですが、当然のことながらこの時期に発生する出費もあります。

例えば、定年時に末子がまだ学生で教育資金が必要なことはあるし、夫婦2人の生活に適した自宅のリフォームも考えられます。子どもの結婚や孫の教育資金などへの援助、親が健在ならそのQOL(生活の質)を高める援助や介護資金もあるでしょう。

いずれも相談されれば、ぜひとも実現したい資金です。自分が長生きすればするほど、このような機会が増えていきます。だからこそ、まとまったお金である退職金は一気に使わず、しばらく様子を見ながら「守る・増やす」を上手に考えることが大事になります。

55歳から始めても10年間の運用が可能

退職金を守り・増やすには「投資」が必要になります。退職して即投資へ――ではなく、早めに勉強を始めて、退職前から少額ずつ投資を始めておくのが理想です。

多くの大企業では、50歳を過ぎたあたりで老後のための資産運用を研修プログラムで提供しています。55歳で投資を始めても、年金受給年齢の65歳までは10年間あります。それだけあれば、長期運用によるリスクコントロールは十分に期待できます。

しかし、退職金運用に関する研修プログラムが整っていない企業もあるでしょう。自助努力のみということになりますが、取引のある金融機関で退職金運用セミナーを受講するなどして、特に早めの準備を心がけたいところです。

「退職金専用定期預金」で冷却期間も

退職が間近だけど投資の準備がまだ・・・という方は、銀行が提供している「退職金専用定期預金」にいったん預けて、その期間中に準備を進める方法があります。預入期間は3か月の定期預金が多いですが、なかには半年や1年というものもあります。これに預けて、いちど冷静になって退職金運用を考えるのがよいでしょう。

退職金専用定期預金で注意したいのは、投資信託の購入とセットにするという条件で金利が比較的高いものがあることです。この場合は、購入条件となっている投資信託のリスクとコスト(販売手数料や信託報酬など)を見極めたうえで預けるかどうか判断してください。

退職金は、金額でも老後資金という面でも大きな意味を持つお金です。投資の勉強など早めの準備は大事ですが、退職後にまとまったお金を焦って使うことはありません。まずは退職金をきちんと把握し、住宅ローンの繰上・一括返済の是非や生活費(家計)のダウンサイジングなど、身近な出費から見つめ直してみるとよいでしょう。