そのような状況も最近は大きく変わりつつあります。2017年3月に金融庁が「顧客本位の業務運営に関する原則」を公表、金融機関にフィデューシャリー・デューティー(受託者責任)のさらなる徹底を明確にうたいました。銀行や証券会社が細かいルールを策定するなどして対応した結果、投信の回転売買は減ってきています。

資産形成4制度とインデックス投信

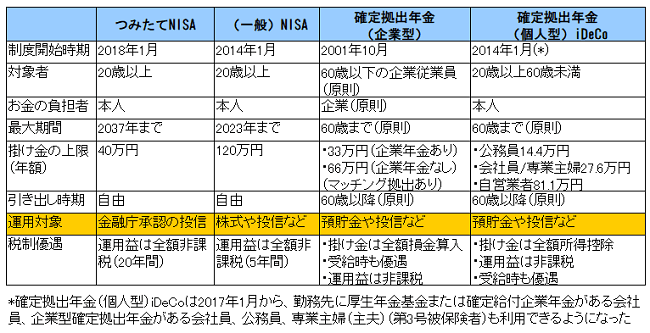

投資信託を活用した資産運用で、ぜひとも検討したいのが税制優遇のある資産形成制度。主なものは「(一般)NISA」「つみたてNISA」「確定拠出年金(企業型)」「確定拠出年金(個人型)iDeCo」の4制度です。

表 税制優遇のある主な資産形成制度 (出典:金融庁など)

表 税制優遇のある主な資産形成制度 (出典:金融庁など)

それぞれの特徴は表の通りですが、注目してほしいのが「つみたてNISA」の運用対象で、「金融庁が承認した投信」となっています。つまり、運用・商品の仕組みや投信購入額から差し引かれる運用コストなどについて、金融庁が長期投資に向いていると一定の判断を下した投信ということになります。

承認された投信は全部で145本(2018年4月23日現在)。6000本以上ある投信全体に比べて、非常に選びやすくなりました。145本の内訳は、国内外のさまざまな株式指数に連動することをめざすインデックス投信が129本、各種株式指数よりも大きな収益をめざす運用をするアクティブ投信が16本です。アクティブ投信はインデックス投信に比べて、(1)より高い投資収益が期待できる、(2)そのぶんリスクが高い、(3)相対的にコストが高い――という特徴をもっています。

つまり、“金融庁のお墨付き”投信のうち9割近くがインデックス投信なのです。「つみたてNISA」に限らず老後資金を準備する目的の投信選びを考えた場合、インデックス投信を有力候補にするのは合理的な見方だと思われます。

「トレンド」は無視してかまわない

筆者は1990年代後半から現在まで、投信評価会社や出版社などで投信と個人の資産形成について継続して関わってきました。その経験のなかで、投信の商品選びが簡単ではないもうひとつの理由を挙げることができます。

それは「トレンドに惑わされる」という点です。