2008年債券・株式・為替・米債マーケットを回顧した上で、2009年についての筆者予想をお伝えしたい。

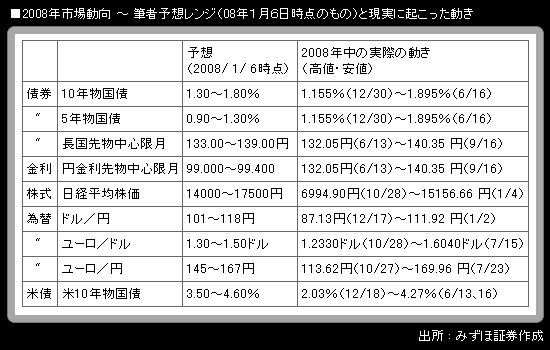

【08年の回顧】~ 国内債券の予想は前年に続いて合格点

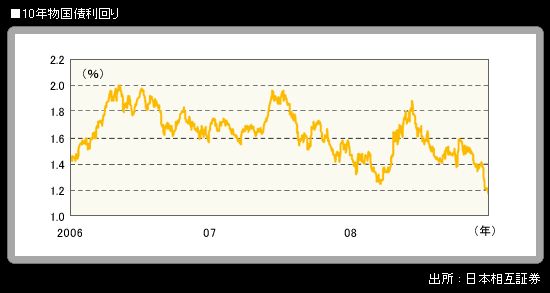

(10年債利回りは上昇した後に大幅低下)

<(1)債券>

2008年の債券相場は、振れの大きい展開にはなったものの、名目GDP(国内総生産)の弱さを背景に、10年債利回りの「2%のカベ」は安泰。4-6月期に急上昇した金利は、年末にかけて大幅低下することになった。

世界的な信用不安を背景に、1-3月期の債券相場は底堅く推移。市場機能の低下が意識される中ではあったが、10年物国債利回りは3月26日に1.215%まで低下した。だが、ここから相場は急反落。原油・穀物の高騰で「インフレ・利上げ」がテーマ化した上に、リスク管理上の要請に基づくメガバンクの大口売りが出て(いわゆる「VaRショック再来」)、10年債利回りは6月16日に1.895%へ急上昇した。

しかしその後はグローバルな金融危機深刻化と「ドミノ倒し」的な世界景気大幅悪化、「原油・穀物バブル」崩壊と「デフレ・利下げ」テーマ化、日米欧中央銀行の相次ぐ利下げと緩和局面長期化観測などから、長期金利は低下余地を模索する「地味だが地力のある」展開に。クリスマスイブに10年債利回りは1.2%を割り込み、1.195%に。大納会では1.155%となった(2003年8月18日以来の低水準)。結局のところ、2008年の債券相場は、前年2007年のレンジ(10年債1.395~1.985%)に比べて0.2%ほど下方にシフトした形である。なお、筆者が2008年年初時点で提示した予想レンジは、10年債に加えて、5年債、先物のいずれにおいても、実際に推移したレンジのコア部分は十分カバーしていた。