写真提供:共同通信社

写真提供:共同通信社

『ビジネススクール企業分析 ゼロからわかる価値創造の戦略と財務』(日経BP)

『ビジネススクール企業分析 ゼロからわかる価値創造の戦略と財務』(日経BP)

日本企業のPBR(株価純資産倍率)の低さが、近年取り沙汰されている。PBRは証券市場における株主からの評価を表す指標と言えるが、東証プライム上場企業のうち約4割がPBR1倍を割り込んでいるのが実情だ。一方、高PBRを実現する企業は、いかにして持続的な成長を維持しているのか。本連載では『ビジネススクール企業分析 ゼロからわかる価値創造の戦略と財務』(西山茂編著/日経BP)から、内容の一部を抜粋・再編集。高PBR企業が持つ経営力の秘密に迫る。

本連載の後半では、東京ディズニーリゾート(TDR)を運営するオリエンタルランドにスポットを当てる(西山茂・前綾香著)。第4回は、高いリピート集客力で好業績を維持する同社が、顧客を飽きさせないために続けている先行投資戦略について考察する。

<連載ラインアップ>

■第1回 ユニ・チャームは「成熟期」を迎えながら、なぜ高PBRを維持できるのか?

■第2回 不織布・吸収体に経営資源を集中、ユニ・チャームの高収益を支える「本業多角化、専業国際化」とは?

■第3回 新興市場がユニ・チャームの成長を牽引、海外展開を成功に導く「勝ちパターン」とは?

■第4回 年間入園者数が3000万人を突破、東京ディズニーリゾートはなぜ驚異的なリピート率を維持できるのか?(本稿)

■第5回 「待ち時間を減らす」東京ディズニーリゾートの“客単価”を引き上げたオリエンタルランドの方針転換とは?

※公開予定日は変更になる可能性がございます。この機会にフォロー機能をご利用ください。

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

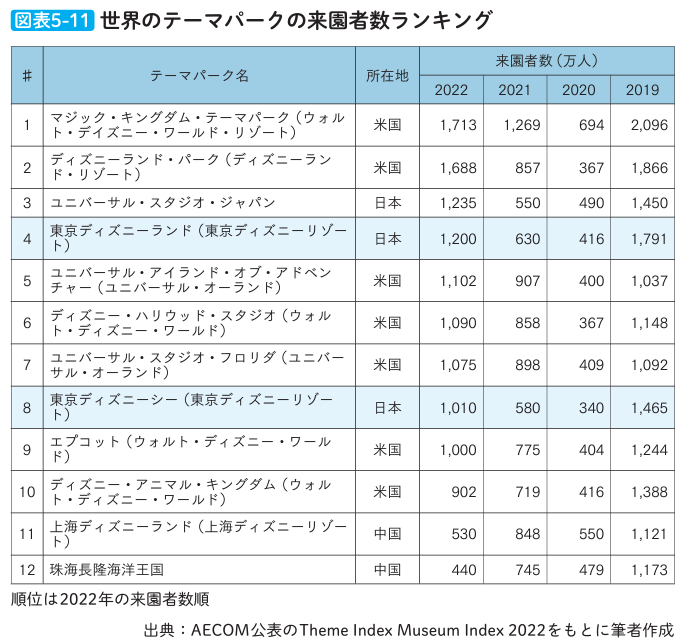

■ USJとの比較でわかるTDRの特徴 ①

オリエンタルランドの比較対象として、大阪府にあるユニバーサル・スタジオ・ジャパン(USJ)があります。

USJは非上場であり、売上高は公開していないものの、AECOMのレポート(下図)によると、来園者数は2022年には東京ディズニーランドを抜いて、テーマパークの世界3位におどり出ました(東京ディズニーシーは8位)。

各テーマパークの敷地面積は、東京ディズニーランドは51ha、東京ディズニーシーは49ha、USJは54ha(開園時)で、ほぼ同じです。来園者数の順位逆転には、TDRがコロナ対策のため、まん延防止等重点措置が解除された2022年3月以降も入場制限を実施していたのに対し、USJは2022年3月以降は入場制限をかけなかったことが影響していますが、USJの来園者数が年々増加していることも事実です。

USJは米ユニバーサル・スタジオの日本版として開業しましたが、その後ライセンス契約を他のコンテンツにも広げました。最近では『鬼滅の刃』などのアニメやキャラクターとコラボレーションし、次々に新しいアトラクションやイベントを導入しています。

有名なところで言えば、2014年に総工費450億円をかけオープンした「ウィザーディング・ワールド・オブ・ハリー・ポッター」、2021年に任天堂とコラボレーションし総工費600億円以上をかけ新設した「スーパー・ニンテンドー・ワールド」があります。また2023年は東京の渋谷ストリームでの「ハロウィーン・ホラー・ナイト」を実施しており、大阪以外の場所でも新たな施策を実施しています。

一方、オリエンタルランドは、米ディズニーの保有する強いコンテンツはありますが、同時にディズニー以外のキャラクターを使用できません。使用許諾の制限も厳しいため、企業や芸能人とのコラボレーションも困難です。そのため、ディズニーキャラクターのブランド力を最大限に活かす必要があります。