マッキンゼー・アンド・カンパニー 東京オフィスのパートナー、工藤卓哉氏(撮影:宮崎訓幸)

マッキンゼー・アンド・カンパニー 東京オフィスのパートナー、工藤卓哉氏(撮影:宮崎訓幸)

生成AIが社会現象とも言っていい大きなブームになるなど、企業とテクノロジーの関係が大きく変化している。そのなかで、データをビジネスにどう活用すればいいのか。米国をはじめグローバル企業のデータ経営や公共政策を熟知し、現在マッキンゼーのパートナーであり、AIセンター・オブ・エクセレンス、「QuantumBlack」の日本のリーダーを務める工藤卓哉氏は、ビジネスインパクトを出発点にした変革の必要性を説く。その理由を聞いた。

競争力の回復には、経営インパクトを意識しなければいけない

工藤 卓哉/マッキンゼー・アンド・カンパニー 東京オフィス パートナー

工藤 卓哉/マッキンゼー・アンド・カンパニー 東京オフィス パートナーグローバル半導体プラクティスリーダー、AIセンター・オブ・エクセレンス、「QuantumBlack」で日本部門のリーダーも務める。慶應義塾大学(B.A)、コロンビア大学大学院(MPA)及びカーネギーメロン大学大学院卒(MS)卒業後、米国ニューヨーク市のデジタル担当ディレクターとして医療費抑制政策などの公共政策のデータ活用を支援。米国で17年終業後2021年マッキンゼー入社。現在は同社関西オフィスに所属。半導体戦略、デジタルソリューションのパイロットから本格的な導入・拡大まで、企業の変革を支援する。

――2023年は生成AIが一大ブームになるなど、新しいデジタル技術を企業がこぞって採用しています。この状況をどう見ていますか。

工藤卓哉氏(以下敬称略) もちろん、取り組むこと自体には賛成です。ただし、単に皆がやっているから乗り遅れないように一部の担当者だけでちょっと試したような使い方では、結果を出すことは難しいと思います。

当ファームが企業経営者にお話しているのは、テクノロジーの採用を考える前に、経営に対してどれだけ、「インパクト」があるかを考えていただくことです。

その背景に、日本企業の国際的な競争力が低く、近年さらに低下していることがあります。スイスの国際経営開発研究所(IMD)が毎年発表している「世界競争力ランキング」で、日本は低迷しており、2022年は34位、そして最新の2023年は35位で過去最低となっています。1992年には1位でしたが、90年代後半から低下の一途をたどり、2019年から5年連続で30位台に落ち込んでいます。これは危機的な状況です。

内訳を見ると、先進技術の採用や組織づくりなどの項目では比較的高い順位が出ていますが、生産性、ビジネス効率性、俊敏性などは著しく低く、日本の労働生産性の低さによる競争力の低下が明らかになっています。

国内でも日本企業の競争力低下について言及があります。2023年3月に東京証券取引所が日本の上場企業のPBR(株価純資産倍率)等の改善について異例の要請をするなど、株式市場からの圧力も高まっています。

こうした指摘の意味は、一言で言うと日本企業はもっと企業価値の向上に向けた努力をすべきということです。

従業員の給与が過去30年間でほとんど上がっていないという事実も、日本企業が構造的な改革を先送りにしてきたことが原因です。結果的にあらゆる業界で人材の海外流出が進んでおり、ITエンジニアも優秀な人ほど日本を離れて海外で働く選択をするわけです。今でこそ人的資本経営が叫ばれていますが、企業の競争力の源泉である人材への投資ができていなかった構造的な問題が、日本企業の競争力を低下させてきた大きな要因です。

もう1つ、日本企業がこれまで強みとしてきたものも、破壊的な変化に直面していることを理解しなければいけません。

典型的な例が自動車業界です。日本の自動車産業は内燃機関の効率改善を積み重ね、世界市場で優位に立ってきました。しかし世界的な電動化の波によって、その優位を一気に失おうとしています。バッテリーとモーターをソフトウエアで制御するという電気自動車(EV)は、数万の部品を組み合わせた内燃機関の車とは全く異なる構造をしています。

例えばテスラモーターズの車両は、はじめから車内のソフトウエアを統合する目標をもって設計されています。そのため、車をOTA(Over-the-air)でソフトウェアにより遠隔コントロールを実現する半導体は、1台で数個しか存在しません。エンジンの車と同じ考え方で車を作って、数千の半導体を、機能別に統合せず搭載していては、全く太刀打ちできません。基本設計思想が根本的に異なるテスラが、動くスマートフォンと表現される所以です。

デジタルによって製品やサービスはどう変わるのか、それによって変わる設計に対して、必要な組織を組み、人材を確保してこなかったことが、日本企業の競争力を低下させてきました。だから、DXによって目指すものは、生産性を改善し、経営にインパクトを与えるものでなければいけないということです。

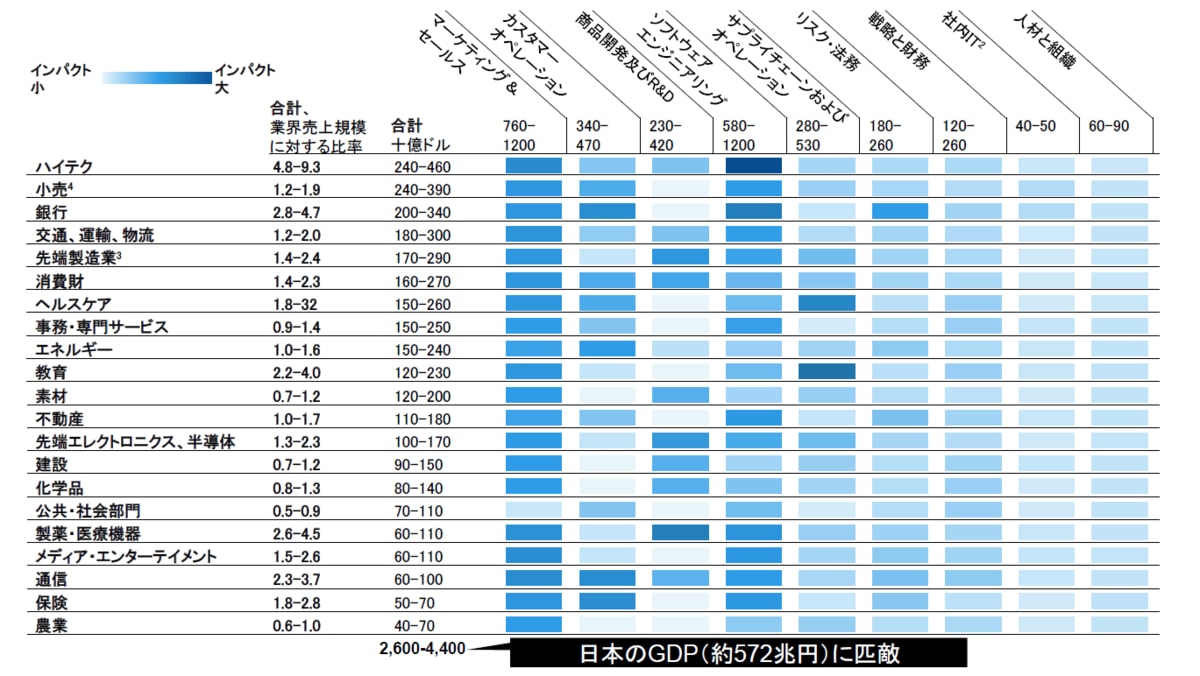

生成AIは、日本のGDPと同じ規模の経済価値を生み出す

生成AIは、日本のGDPと同じ規模の経済価値を生み出す注:四捨五入しているため、数値の合計が100% にならない場合がある

1.導入コスト(例:トレーニング、ライセンス)は含まない

2. ソフトウェアエンジニアリングは含まない

3. 航空宇宙、防衛、自動車製造を含む

4. 自動車小売を含む

資料:McKinsey Global Institute(MGI), ホワイトペーパー「Economic potential of generative AI」および、Comparative Industry Service (CIS)、IHS Markit、 Oxford Economics

拡大画像表示

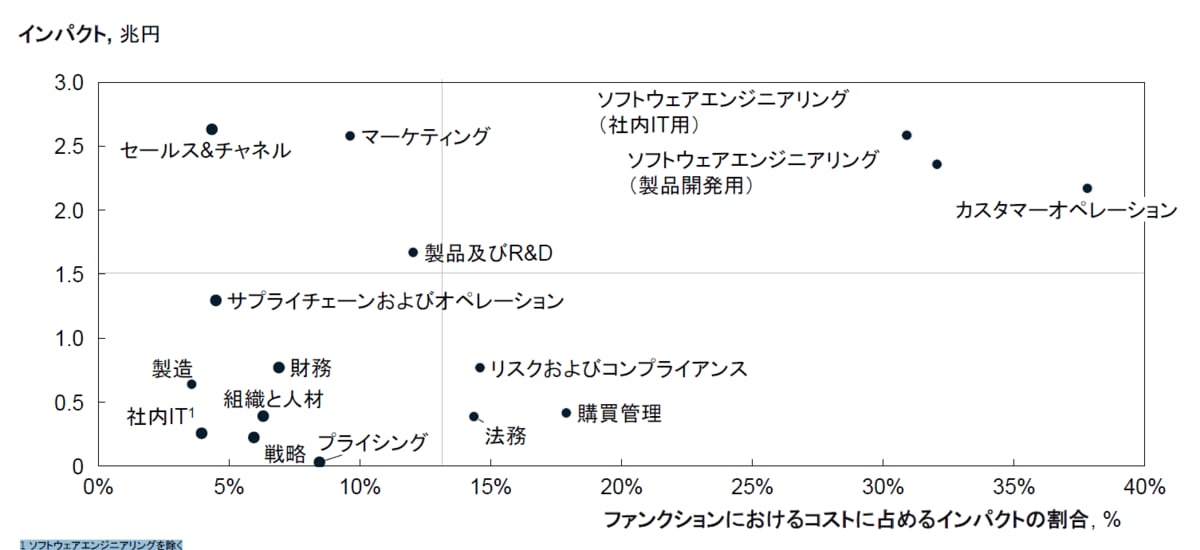

ファンクション別の生成 AI インパクト(グローバル×全産業)

ファンクション別の生成 AI インパクト(グローバル×全産業)1.ソフトウェアエンジニアリングを除く

資料:Comparative Industry Service(CIS)、IHS Markit、Oxford Economics、マッキンゼーの企業およびビジネス機能データベース、マッキンゼーの製造業とサプライチェーン360、マッキンゼーのSales Navigator、Ignite,a McKinsey database、マッキンゼー分析

拡大画像表示