なぜ、すんなり、中国がこの買収を認めたのかが筆者には分からない。米国と中国の間で、何らかの取引があったのではないかと考えるのは邪推だろうか?

冒頭で述べたことを繰り返すが、東芝メモリが独立できたのは、結果的には良かったと思う。しかし、いまひとつ、その経緯には納得できないでいる。

東芝メモリとサムスン電子の状況

東芝が原子力事業で巨額損失を出すことが、2016年末に発覚した。その損失額は約1兆円にも及び、東芝が東芝メモリを売却しなければ、2017年3月末に2年連続債務超過となり、上場廃止になる危機に立たされた。

昨年の1年間は、東芝メモリをどこに売却するのかで大揉めに揉め、売却先を巡って共同開発と共同生産を行っている米ウエスタンデジタル(WD)と最大4件もの訴訟を行う泥沼の事態となった。

その間に、最大のライバルであるサムスン電子は、約3兆円規模(内NANDが約2兆円)の投資を行い、最先端の64層の3次元NANDを大量生産して、東芝メモリ&WDを突き放しにかかった。

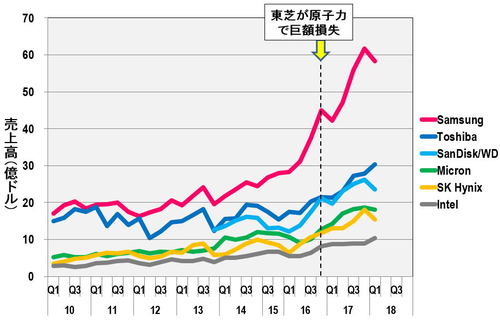

NANDメーカーの売上高推移を見てみよう(図2)。2016年第4四半期から2018年第1四半期にかけて東芝メモリは、約20億ドルから約30億ドルへ売上高を増大させている。逆境下にあった東芝メモリとしては、よく健闘していると言えるかもしれない。

図2 NANDの企業別売上高(四半期ごと)

図2 NANDの企業別売上高(四半期ごと)出所:statistaのデータを基に筆者作成

ギャラリーページへ

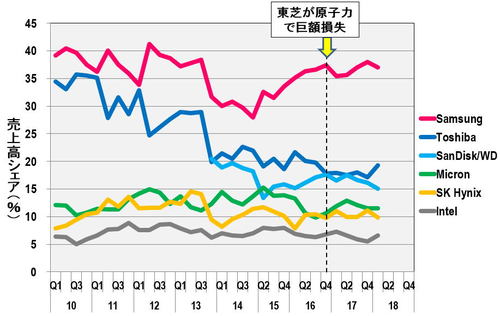

しかし、サムスン電子は、その間に売上高を東芝メモリの約2倍近い約60億ドルに増大させた。売上高が2倍あるということは、市場シェアも2倍あるということだ。2018年第1四半期のサムスン電子のシェアは38%、一方、東芝メモリのシェアは19.3%とサムスン電子の約半分である(図3)。

図3 NANDの企業別売上高シェア(四半期ごと)

図3 NANDの企業別売上高シェア(四半期ごと)出所:statistaのデータを基に筆者作成

ギャラリーページへ