大きな危機に直面した英国の経済政策運営は、大胆の一語に尽きる。ブラウン英首相が口にしているように、状況把握が遅れた上に経済政策発動が「小出し」になって失敗した日本の教訓が十分生かされており、英国政府およびイングランド銀行(BOE)は現在、政策を「出し惜しみ」しない姿勢に徹している。

政府は、公的資金活用を積極的に行っているほか、景気刺激策として付加価値税率の一時引き下げを含む財政出動を打ち出した。

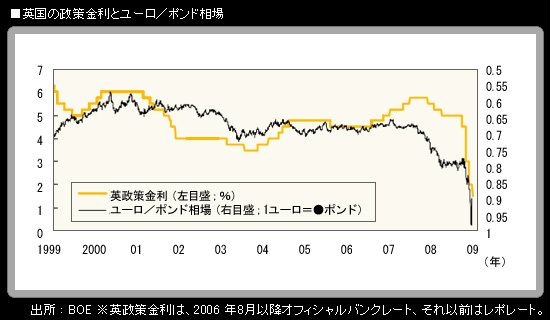

BOEは、「リーマン・ショック」で世界の金融市場に激震が走って景気悪化がきつくなった昨年秋以降、利下げペースを加速。10月に利下げを再開して政策金利(オフィシャルバンクレート)を0.5%低い年4.5%とした後、11月には一気に1.5%の利下げを金融政策委員会(MPC)の全会一致で決定。政策金利は年3.0%になった。1.5%という利下げ幅は1997 年にイングランド銀行の独立性が認められて以降で最大。さらに、12月には1%の追加利下げが行われ、政策金利は年2.0%になった。これは、第2次世界大戦および戦後復興期と重なる1939年10月~1951年11月以来の低水準。もっと遡ると、大恐慌期と重なる1932年6月~1939年8月にも、英国の政策金利は年2.0%になっていた。

1月7~8日に開催されたMPCは、市場予想通り0.5%の追加利下げを決定。政策金利は年1.5%に下がった。ウィリアム3世が創設して以来315年にわたるイングランド銀行の歴史上で、政策金利が1%台に下がったのは初めてのことである(ちなみにBOEホームページによると、設立当初1694年10月の政策金利は年6.0%だった)。まさに未曾有の超低金利というわけだが、利下げに打ち止め感はなく、米国や日本と同様に0%台ローレベルまで利下げが続行されるだろうという見方が増えている。キングBOE総裁は昨年11月12日の記者会見で、英国がデフレに陥る可能性があることを明確に認めた上で、ゼロ金利政策に踏み切る可能性を否定しなかった。12月中旬には、ビーンBOE副総裁がインタビューで、政策金利が「ゼロ近く」になる可能性を明言。ハト派として知られるブランチフラワー金融政策委員会(MPC)委員は、政策金利がゼロに近づく中でBOEは量的緩和を検討する必要がある、と述べている。

英ポンドは、2007年4月から2008年7月にかけての時期には、高い金利水準を主因に投資資金が流入したことから、対米ドルで1ポンド=2ドル前後という歴史的なポンド高ドル安水準で推移していた。住宅バブル崩壊で景気悪化見通しが徐々に強まる中で、2007年12月、2008年2月、4月にイングランド銀行(BOE)が0.25%利下げに動いても、相対的な金利の高さからポンドは底堅く推移していた。しかし昨年8月頃からは、金融市場バブルに依存していた英国経済が負った傷の深さが意識されるようになり、ポンド下落が加速。11月には1ポンド=1.5ドルを割り込んだ。

対円では、2007年7月には1ポンド=250円を超えるポンド高水準となっていたが(4ポンドのロンドン地下鉄運賃が日本円に換算して1000円だということが当時話題になった)、円キャリー取引解消から大きく円高方向に動き、昨年12月30日には一時130円割れ。ポンドの価値は対円で高値の半分近くになった。また、同じ12月30日には、ユーロ/ポンド相場が一時1ユーロ=0.9805ポンドとなり、ポンドの対ユーロ史上最安値を更新した。これより前、ブラウン英首相は12月19日の会見で、ポンドが下落を続けてユーロとパリティー(等価)に近づいたことについて、「政府は特定の目標水準を持っていない」と述べて、ポンドの下落を事実上容認していた。

100年に1度とされる危機に直面して、手持ちの政策カードを切ることに躊躇がない英国と、利下げに慎重な欧州中央銀行(ECB)を擁している上に財政政策などで足並みが揃いにくいユーロ圏。どちらが政策的に正解か、という問いに対する答えは、数年内に明らかになるだろう。その時点で景気がより回復している方の通貨が、市場で選好されることになる。

年明け後、ユーロ/ポンド相場はユーロ安ポンド高方向へと大きく揺り戻す動きとなった。1月6日には1ユーロ=0.9100ポンド、7日には0.90ポンド割れ。8日の追加利下げ発表直後には0.89ポンドも一時割り込んだが、さすがにそこからは押し戻された。積み上がったポンド売りポジションを解消する動きが根底にあるほか、BOEの積極的な金融緩和が将来の英国景気回復につながるだろうという前向きな評価が今後もポンド買い材料になるのではないかという見方が、早くも一部で出てきている。