日銀は1月25~26日に開催した金融政策決定会合で、昨年10月に作成した「経済・物価情勢の展望」(展望レポート)の中間評価を実施。会合終了後の対外公表文で、その結果が公にされた。内容は事前に報じられていた線に沿っており、意外感はない。

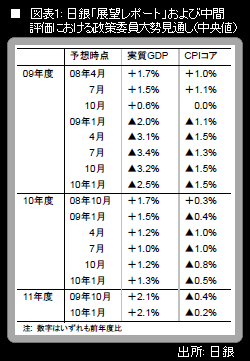

成長率(実質GDP)については、「概ね見通しに沿って推移する」という評価になった。政策委員大勢見通しの中央値は、2009年度が前年度比▲2.5%に上方修正(「過去の実績値の改訂に伴う影響が大きい」と日銀は注記)、2010年度が同+1.3%に小幅上方修正、2011年度は同+2.1%で修正なしだった。

国内企業物価指数と、生鮮食品を除く消費者物価指数(CPIコア)については、「原油価格高の影響などから、見通しに比べてやや上振れて推移する」という評価になった。CPIコアについての政策委員大勢見通しの中央値は、2009年度が前年度比▲1.5%で修正なし、2010年度は同▲0.5%に、2011年度は同▲0.2%に、それぞれ小幅上方修正された。なお、日銀が今回明らかにした2010年度以降のCPIコア見通し数値は、昨年10月の展望レポートと同じく、政府が新たに打ち出している高校授業料実質無償化などの政策要因を織り込んでいない数字とみられる。

公表文のうち、中間評価以外の部分では、景気の総括判断は据え置かれたものの、景気の現状や先行き見通しに関する個別の表現では、以下のような細かい上方修正が見られた(引用はしていないが、リスク要因の段落でも表現の修正があった)。

・昨年12月18日公表文:「新興国の回復」→今回:「新興国経済の強まり」

・昨年12月18日公表文:「消費者物価(除く生鮮食品)の前年比は、経済全体の需給が緩和した状態が続く中、前年における石油製品価格高騰の反動などから、下落している」

→今回:「消費者物価(除く生鮮食品)の前年比は、経済全体の需給緩和から下落が続いているが、石油製品価格変動の影響が薄れてきたことなどから、下落幅は縮小している」

・昨年12月18日公表文:「中長期的な予想物価上昇率が安定的に推移するとの想定のもと、石油製品価格などの影響が薄れていくため、消費者物価(除く生鮮食品)の前年比下落幅は縮小していくと考えられる」

→今回:「中長期的な予想物価上昇率が安定的に推移するとの想定のもと、マクロ的な需給バランスが徐々に改善することなどから、消費者物価(除く生鮮食品)の前年比下落幅は縮小していくと考えられる」