画像:Adobe Firefly

画像:Adobe Firefly

自社の繁栄だけでなく、経済の循環を通じて日本経済全体に発展をもたらす「企業価値の最大化」は、今や現代企業の使命とも言える。

本連載では、『企業価値最大化経営』(澤 拓磨 著/日本経済新聞出版)から内容の一部を抜粋・再編集し、企業価値の最大化を実現するために必要な「構想力」「実行力」をいかにして向上させるか、事例を交えながら多方面から検証する。

第1回は、CEO視点とM&A当事者視点の2方向から、企業価値最大化のプロセスを俯瞰する。

<連載ラインアップ>

■第1回 企業価値最大化経営のキードライバー、「CEO」と「M&A」が果たすべき役割とは?(本稿)

■第2回 世界最古の企業・金剛組ほか、超・長期にわたり繁栄する組織の「3つの共通点」とは?

■第3回 M&A後の企業価値最大化を目指す上で行うべき「3つの施策」と「失敗パターン」とは?

■第4回 時価総額100億円から1000億円を実現するための「事業ポートフォリオ」「組織」「リーダーシップ」戦略とは?

■第5回 創業100年企業の企業価値最大化の成否を握る、「次の100年ビジョン」とは?

※公開予定日は変更になる可能性がございます。この機会にフォロー機能をご利用ください。

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

企業価値最大化経営のキードライバー「CEO×M&A」

『企業価値最大化経営』(日本経済新聞出版)

『企業価値最大化経営』(日本経済新聞出版)

企業価値の構成要素は多岐にわたり、企業価値最大化を実現し続けるためのドライバーは数多く存在するが、本書では、企業価値最大化を実現し続けるための「キー」ドライバーはCEOとM&Aであり、CEOとM&Aのパフォーマンスが企業価値最大化の実現確率を大きく左右すると考える。

CEOとは、企業の最高経営責任者であり、企業経営における執行上の最終責任者として責任を享受する存在である。従って、企業価値最大化経営だけでなく企業経営全般において、結果を出し続けるためのキードライバーであることに疑いの余地はない。

M&Aとは、企業・事業間の合併や売買のことであり、自社の経営資源のみを運用し成長を実現するオーガニック成長ではなく、自社の経営資源に加え他社の経営資源も運用しシナジーを享受しながら成長を実現するインオーガニック戦略である。

適切なリスクテイクと運用がなされることを前提にした場合(日本企業のM&A案件では取引完了前に定めた目標値を上回るパフォーマンスを実現したのは2~3割程度といわれ、“言うは易く行うは難し”ではあるが)、オーガニック成長に加えインオーガニック成長を志向することに伴う増分経営資源の運用を通じた超過利潤により、同一時間内において企業価値最大化を実現しうる。M&Aもまた企業価値最大化経営に欠かせないキードライバーといえよう。

ここで、企業価値最大化経営のキードライバーであるCEOとM&Aそれぞれの視点でみた企業価値最大化経営の違いを整理しておこう。

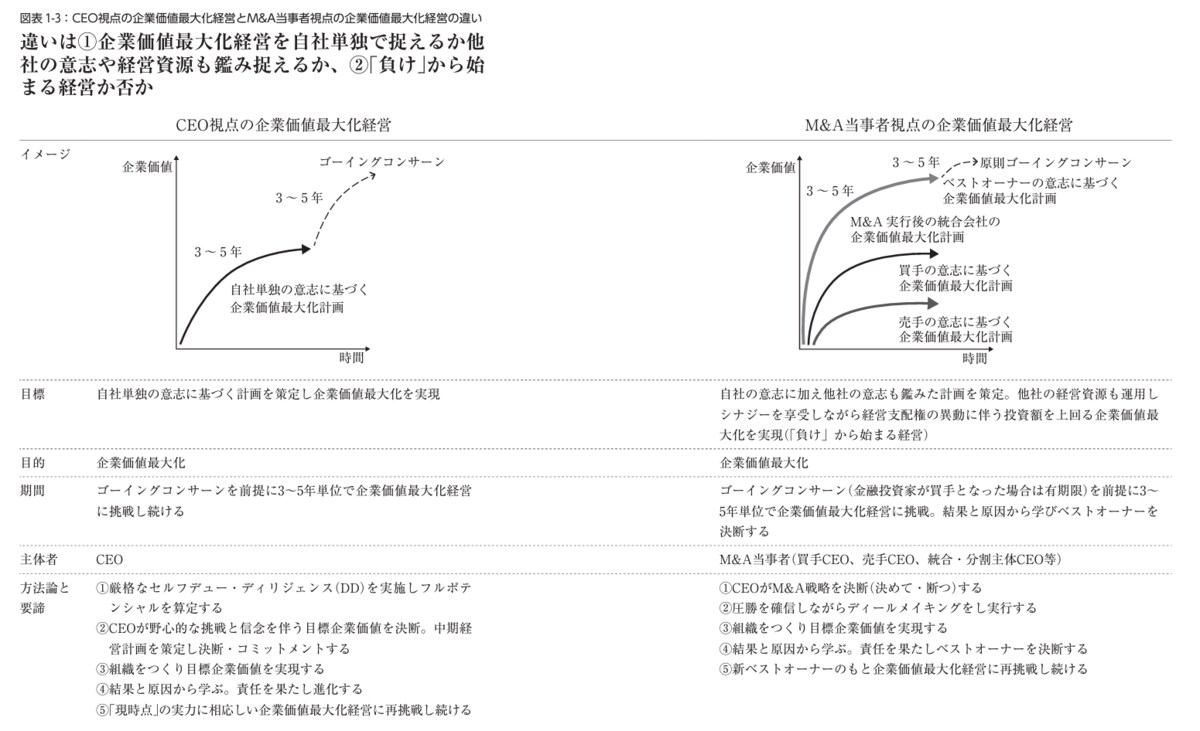

CEOとM&Aそれぞれの視点でみた企業価値最大化経営の本質的な違いは、①企業価値最大化経営を自社単独の意志や経営資源で捉えるか、他社の意志や経営資源も鑑み捉えるか、②「負け」から始まる経営か否かの2つだ。下の図をご覧いただきたい。

CEO視点の企業価値最大化経営は、自社単独の意志に基づく計画を策定し、企業価値最大化を実現していく。この計画内では、M&Aを行うことも想定されるため、M&A当事者視点の企業価値最大化経営はCEO視点の企業価値最大化経営に包含される。企業価値最大化を目的とし、ゴーイングコンサーンを前提に、3~5年単位で企業価値最大化経営に挑戦し続ける。

企業価値最大化経営を自社単独の意志や経営資源に基づき捉えることから当該企業のCEOを主体者に、①厳格なセルフデュー・ディリジェンス(DD)を実施しフルポテンシャルを算定する、②CEOが野心的な挑戦と信念を伴う目標企業価値を決断。中期経営計画を策定し決断・コミットメントする、③組織をつくり目標企業価値を実現する、④結果と原因から学ぶ。責任を果たし進化する、⑤「現時点」の実力に相応しい企業価値最大化経営に再挑戦し続ける、を方法論と要諦とし実行する。