これまでの「後払い」に伴う問題

日常の買い物をする場合、モノやサービスと「引き換え」にお金を払うのが普通ですが、時に「後払い」になるケースもあります。例えばクレジットカードは、モノやサービスの受け渡しから銀行口座からの引き落としまでの間にタイムラグがあります。その間はクレジットカード会社が信用リスクを負っており、このリスクは加盟店が払う手数料によってカバーされます。

これはなかなか良くできた仕組みですが、誰もが満足している訳ではありません。

まず、加盟店にとっては、現金で売れば販売額通りの金額を受け取れるのに、クレジットカードでは手数料を差し引いた金額しか手にできません。もちろん、カード払いを受け入れることでお客さんが増えるメリットの方が大きいと考えたので「カード利用可」にしたわけですが、それでも、「手数料が高過ぎる」という店側の批判は、各国で起こっています。

また、消費者からみると、クレジットカード番号という、悪用されれば危険な情報を店側に渡さなければならないという問題もあります。もちろん、最近では、カード番号を表面に記載しないクレジットカードの登場など、さまざまな工夫も行われています。しかし、ネットショッピングで自分のカード番号を画面上に打ち込むことに躊躇を覚える人は多いのではないでしょうか。

カード番号の書かれていないクレジットカード©️SMBCカード

カード番号の書かれていないクレジットカード©️SMBCカード

そこで登場したのがBNPL(Buy Now Pay Later)、すなわち、「今買って後で払う」サービスです。

このサービスは、数年前から海外では注目されており、私も2年前、金融界の調査団の一員として、既にこの分野でリーディングカンパニーとなっていたストックホルム(スウェーデン)のKlarna社を訪問しました。

ストックホルムのKlarna(クラーナ)社

ストックホルムのKlarna(クラーナ)社

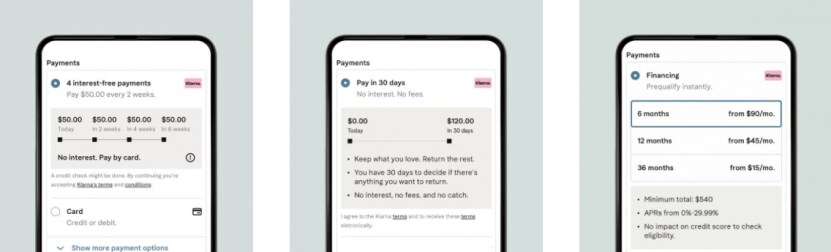

ユーザーがKlarnaのアプリからネットショッピングをすると、Klarnaはユーザーの信用度を瞬時に審査し、3種類の「後払い」の選択肢を提示します。

一つ目は、代金を2週間ごとに4回に分けて支払う方法です。利息はかかりません。

二つ目は、代金を1か月以内の好きなタイミングで支払う方法です。これも利息はかかりません。

三つ目は、6か月から3年までの期間を設定し、毎月一定額を分割払いする方法です。これには利息がかかります。

©️Klarna

©️Klarna