(写真はイメージです)

(写真はイメージです)

基軸通貨である米ドルを発行する米国は、マネーのデジタル化にどのようなスタンスで臨むのか? 世界の議論を大きく左右し得る米国の動向を、元日銀局長の山岡浩巳氏が解説する。連載「ポストコロナのIT・未来予想図」の第38回。

前回(連載第37回)では、フェイスブックが主導するデジタル通貨「ディエム」(旧名称「リブラ」)の計画が、「グローバルなデジタル通貨」から、「まずはドル建ての米国用デジタル通貨」へと、大きな方針転換を行ってきたことを説明しました。では、米国当局はデジタル通貨に対し、どのような姿勢をとってきているのでしょうか。

「マネーのデジタル化」の2つの意味

近年議論されている「マネーのデジタル化」には、異なる2つの論点があります。1つは、いわゆる「キャッシュレス化」に代表される、支払決済手段のデジタル化という問題、もう1つは、デジタル化された通貨を中央銀行が自ら発行すべきかという「中央銀行デジタル通貨」の問題です。

この点、米国は、前者の意味でのデジタル化については、民間主導により、比較的早くから進んできた国といえます。

言うまでもなく、米国はクレジットカード発祥の地であり、Visa、MasterCard、AmericanExpressなど、世界の主要なクレジットカード会社の多くが米国を本拠としています。

また、米国は銀行規制により、当座預金口座を持つ預金者に対し、ベーシックな小切手帳を無料で発行しなければならないと定められていました。一方で、小切手は回収や処理にかなりのコストがかかります。このため銀行業界は、小切手の処理コストを減らすことを企図して、デビットカードの普及にも努めてきました。

銀行業界の外側でも、“PayPal”のような民間によるデジタル支払決済手段の普及が進みました。PayPalの創業は1998年にさかのぼります。創業者であるイーロン・マスクはその後テスラ社のCEOとなり、同じく創業者であるピーター・ティールはその後パランティア・テクノロジー社を創業するなど、数多くの企業家を輩出した企業としても知られています。

「中央銀行デジタル通貨」には慎重だった米国

一方で、米国当局は従来、中央銀行(連邦準備制度)が自らデジタル通貨を発行することにはかなり慎重でした。これは、状況からみて当然であったといえます。

まず、前述のように、米国では民間主導でのデジタル決済インフラの整備が既に進んでいました。このため、決済インフラを巡る社会の不満やニーズが特に強かったわけではありません。

こうした中で、当局が敢えて自らデジタル通貨を発行すれば、民間のイノベーションを阻害してしまうおそれがあります(第10回参照)。ただでさえ、中央銀行デジタル通貨には銀行システムへの影響など多くの論点があります。加えて、米国においてPayPalがその後の米国経済で活躍する数多くの企業家を生んだことを踏まえれば、当局が慎重になるのは当然でしょう。

さらに、米ドルが世界における圧倒的な基軸通貨であることも指摘できます。いくつかの国における中央銀行デジタル通貨の検討は、「インフラ整備」に加え、「通貨の国際的プレゼンスの維持・向上」という動機にも支えられています。この点、米国は、第二次大戦後のブレトンウッズ体制後、長年をかけて基軸通貨としての米ドルというレガシーを築き上げています。このため米国は、「インフラ整備」についても「通貨の国際的プレゼンス向上」についても、差し迫ったニーズがあったわけではありません。

「リブラ」とステーブルコインの影響

しかし、最近では米国当局も、中央銀行デジタル通貨について、腰を上げて検討しなければならないというスタンスに変わりつつあります。

その一つの契機となったのが、フェイスブックが主導する「リブラ」計画でした。「複数の通貨建ての資産を裏付けとする」というリブラの当初の計画に対し、米国議会は強い反発を示しました。この中で行われた2019年10月の公聴会で、フェイスブックのザッカーバーグCEOは、「米国がデジタル決済システムを主導しなければ、他国が主導権を握るだろう」(If America doesn’t lead on this, others will.)と警鐘を発しました。その後の中国におけるデジタル人民元(e-CNY)の実験拡大とあわせ、米国当局者に本腰を入れさせる上で重要なトリガーになりました。

さらに、米ドルとリンクした「ステーブルコイン」(価格変動が小さくなるように設計された仮想通貨)の登場も、米国当局の腰を上げさせる、一つの動機になっています。

上述のリブラも、今では「ディエム」と名称を変え、米ドル建て資産を100%裏付けとする、実質的には米ドル建てのデジタル通貨を指向しています。さらに、ディエムに先駆けて、既にUSD Coin(USDC)など米ドル建てのステーブルコインが登場しています。

ステーブルコインは、その裏付け資産が確実に保有されていれば、ビットコインのような誰の債務でもない暗号資産よりも、むしろ、銀行預金やPayPalのような民間デジタル決済手段に近いものになります。すなわち、ドル建ての支払手段にブロックチェーンや分散型台帳技術を応用するものとも捉えることができます。そうなると、現金や中央銀行預金に、同様の技術を応用することを考えても良いのではないか、という話にもなるわけです。

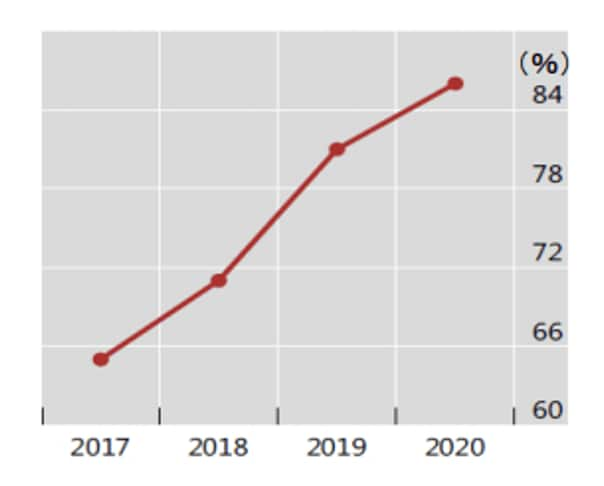

中央銀行デジタル通貨の検討に取り組んでいる中央銀行の割合(注:国際決済銀行による。調査対象となった中央銀行は65行)

中央銀行デジタル通貨の検討に取り組んでいる中央銀行の割合(注:国際決済銀行による。調査対象となった中央銀行は65行)

パウエル議長のメッセージ

5月20日、連邦準備制度理事会のパウエル議長は、デジタル通貨への取り組みについて、動画によるメッセージを公開しました。予め決まっている講演などの機会を使うのではなく、敢えて動画を作成してメッセージを伝えたことは、この問題について、米国当局が自らの意思を正確に伝えたいという意向を強く持っていることを示しています。

パウエル議長は、「ステーブルコイン」が新たな支払い決済手段として登場していると述べた上で、その利用が増えれば、適切な規制監督のあり方を考えざるを得ないと述べています。

また、中央銀行デジタル通貨については、これが、既に一定の安全性や効率性を確立している米国の支払決済システムをさらに向上させられるかどうかが重要な論点であると指摘しています。さらに、中央銀行デジタル通貨は、仮に発行される場合でも、民間によるドル建てのデジタル決済手段を置き換えるものではなく、あくまで補完するものだとも述べています。

その上で、連邦準備制度は今年(2021年)の夏に、デジタル決済や中央銀行デジタル通貨を巡る論点を検討したディスカッションペーパーを公表し、一般から広く意見を求めていくとしています。

このようなパウエル議長のメッセージは、これまでの米国当局の動きの延長線上にあるものと言えます。同時に、米国においても今夏以降、ステーブルコインや中央銀行デジタル通貨を巡る一般の関心が強まることが予想されます。

基軸通貨である米ドルのデジタル化が、当局が介入を強める形で進むのか、それとも、これまで同様、原則として民間に委ねられるのかは、中国のデジタル人民元の取り組みとの対比という意味でも、今後注目されていくでしょう。

◎山岡 浩巳(やまおか・ひろみ)

フューチャー株式会社取締役/フューチャー経済・金融研究所長

1986年東京大学法学部卒。1990年カリフォルニア大学バークレー校法律学大学院卒(LL.M)。米国ニューヨーク州弁護士。

国際通貨基金日本理事代理(2007年)、バーゼル銀行監督委員会委員(2012年)、日本銀行金融市場局長(2013年)、同・決済機構局長(2015年)などを経て現職。この間、国際決済銀行・市場委員会委員、同・決済市場インフラ委員会委員、東京都・国際金融都市東京のあり方懇談会委員、同「Society5.0」社会実装モデルのあり方検討会委員などを歴任。主要著書は「国際金融都市・東京」(小池百合子氏らと共著)、「情報技術革新・データ革命と中央銀行デジタル通貨」(柳川範之氏と共著)、「金融の未来」、「デジタル化する世界と金融」(中曽宏氏らと共著)など。

◎本稿は、「ヒューモニー」ウェブサイトに掲載された記事を転載したものです。