地球環境の維持のために市場メカニズムを動員できる分野として有望視されているのが、排出権取引である。この分野へのIT応用の可能性について、元日銀局長の山岡浩巳氏(フューチャー取締役、フューチャー経済・金融研究所長)が解説する。連載「ポストコロナのIT・未来予想図」の第36回。

今や世界中で地球温暖化への対応は世界的な課題となっていますが、この中で、排出権取引(Emissions Trading, ET)に注目が集まっています。

排出権取引の考え方

温暖化ガスを巡る排出権取引は、1997年12月に策定された「京都議定書」の「京都メカニズム」で国家間の取引についての記載が行われ、並行して各地域においても、欧州などを中心に徐々に導入が進んでいます。その考え方は、比較的シンプルです。

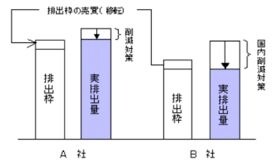

「キャップ&トレード」と呼ばれる典型的な方法の場合、それぞれの企業や国に、二酸化炭素(CO2)などの温室効果ガスを排出できる一定の「枠(キャップ)」が割り当てられます。そして、その枠までのガス排出量の削減が困難な企業や国は、割り当てられた枠よりも少ない水準までガスの排出を減らせる企業や国から、余った排出枠(排出権)を買い取るという仕組みです。

排出権取引(出所:環境省)

排出権取引(出所:環境省)

もしも排出権取引市場というものがなければ、それぞれの国や企業は、割り当てられた枠までしか温室効果ガスの削減努力をしないと考えられます。しかし、排出権の取引が可能であれば、温室効果ガスのさらなる削減が可能な国や企業は、枠を下回る水準までガスの削減に努め、この結果余った枠を排出権として売ることで利益を得ようとするでしょう。これにより、地球温暖化への対応が一段と進むことが期待されているわけです。

もちろん、排出権という権利は、CO2などの排出が制約を受けなかった時代には存在しなかったわけであり、「枠」や「キャップ」によって人為的に作り出された権利と言えます。この意味で、この取引は、金融市場における「所要準備」(金融機関が中央銀行に預け入れなければならない最低金額)とコール取引(金融機関同士の短期資金の取引)との関係にも似ています。

排出権デリバティブ

このような排出権取引には、さまざまな派生商品(デリバティブ)を考えることも可能です。

例えば、「CO2を減らすために植林をする」という活動が、現実のCO2削減に結び付くには時間がかかります。そこで、植林によって生み出されるはずの将来の排出権を先物として取引することが考えられます。このようなデリバティブ取引が可能になれば、将来のCO2削減に向けた現時点での投資活動をファイナンスできる余地が広がります。

一方で、環境問題に付き物なのが「グリーンウォッシュ」(Green Washing)の問題です。排出権のデリバティブ取引についても、「地球に優しい」といった宣伝文句と相まって、実体のない詐欺的な取引に悪用されてしまっては困りますし、そのような取引が横行すれば、脱炭素化に向けた金融取引全体への信認にも響くことになりかねません。

排出権取引とIT

このような性質を持つ排出権取引では、他の取引以上に、IT技術を積極的に活用していくことが求められます。

まず、言うまでもなく、排出権そのものを創り出す効果を持つ「枠(キャップ)」について、データを活用した適切な設定を行っていくことが重要となります。

「枠(キャップ)」の設定において、確立された最良の方法というものはありません。具体的な手法として、各国や各企業の過去の温室効果ガス排出量を基準とする方法(グランドファザリング)がしばしば使われますが、この方法には、これまで脱炭素にかんばって取り組んできた主体ほど損をすることになりかねないという問題もあります。一方、企業の性質や生産物に応じて「枠(キャップ)」を決めていくのは、大変なコストがかかります。こうした中では、情報技術とデータを活用しながら、より望ましい「枠(キャップ)」の設定方法を模索していくしかありません。

また、温室効果ガスの削減効果をなるべく正確にモニタリングする必要があります。「各主体の言い値を信じる」という形になってしまうと、「我々は十分な努力をしている」といった宣伝文句が飛び交う割には、現実の地球環境への効果が乏しいという結果になりかねません。そのためにも、大量のデータを効率的な分析によるモニタリングが強く要請されます。このようなモニタリングは、各主体がそれぞれ持っている排出権と、現実の温室効果ガスの排出量が見合っているのかを検証する上でも必要です。

さらに、排出権の信頼性を確保するために、排出権の発生源である「枠(キャップ)」や「温室効果ガス削減量」と個々の排出権とをしっかりと紐付ける取り組みも大事になります。

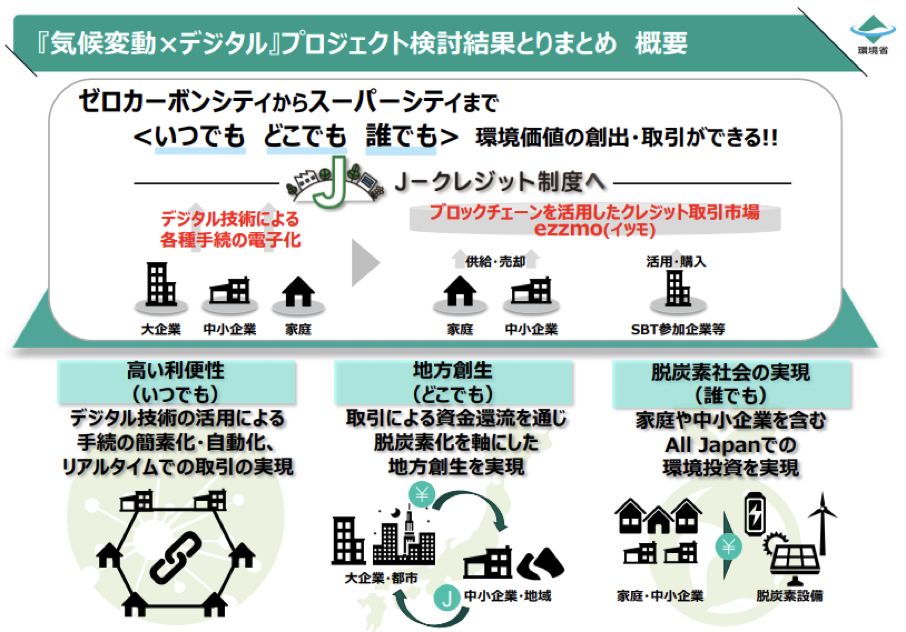

これらを実現させる上で、ブロックチェーンや分散型台帳技術(Distributed Ledger Technology, DLT)を排出権取引に活用していくことが、一つの選択肢として考えられます。日本でも、“ezzomo”(イツモ)と呼ばれる、ブロックチェーンを用いるプラットフォームの導入が検討されています。

出所:環境省

出所:環境省

温室効果ガスの削減は、数多くのデータ処理を伴う複雑な作業です。単にCO2を削減すれば良いというわけではありません。削減のコストや削減効果のモニタリングコストはなるべく小さくし、その一方で経済活動は続けられるようにしなければなりません。

さらに、地球規模での温室効果ガス削減効果を高めるには、日本などの技術を海外で活用しながら、削減余地の大きい途上国や新興国で温室効果ガスを削減し、その効果を分け合うといったアレンジも重要になります。そのためには、排出権取引を透明でオープンな制度とし、幅広い主体が不公平感なく参加できるものにすることが求められます。

これらのデータ活用や分析、制度の透明性確保などにとって、IT技術の活用は大きなカギとなります。この面でも、日本が主導的役割を果たしていくことに期待したいと思います。

◎山岡 浩巳(やまおか・ひろみ)

フューチャー株式会社取締役/フューチャー経済・金融研究所長

1986年東京大学法学部卒。1990年カリフォルニア大学バークレー校法律学大学院卒(LL.M)。米国ニューヨーク州弁護士。

国際通貨基金日本理事代理(2007年)、バーゼル銀行監督委員会委員(2012年)、日本銀行金融市場局長(2013年)、同・決済機構局長(2015年)などを経て現職。この間、国際決済銀行・市場委員会委員、同・決済市場インフラ委員会委員、東京都・国際金融都市東京のあり方懇談会委員、同「Society5.0」社会実装モデルのあり方検討会委員などを歴任。主要著書は「国際金融都市・東京」(小池百合子氏らと共著)、「情報技術革新・データ革命と中央銀行デジタル通貨」(柳川範之氏と共著)、「金融の未来」、「デジタル化する世界と金融」(中曽宏氏らと共著)など。

◎本稿は、「ヒューモニー」ウェブサイトに掲載された記事を転載したものです。