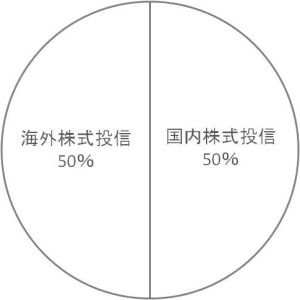

ここで大事になるのが、「いま自分は資産運用のどの段階にいるのか?」という理解です。序盤の30代であれば、時間が多く残されているので比較的大きなリスクを取ることは合理的といえます。たとえば、預貯金などの手元資金以外のリスク資産が以下のような投資バランスになっていてもいいでしょう。

株式投信はいずれも低コストのインデックス投信が基本です。リスクを取り過ぎでは?と思うかもしれませんが、これはあくまでリスク資産の部分。生活費や預貯金は別です。

時間経過にともなってリスクを低くしていく

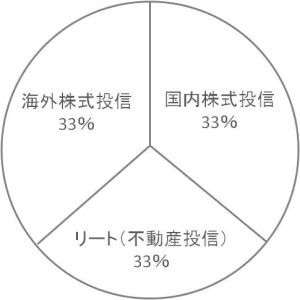

次は資産運用の中盤。野球でいえば4~6回あたりの40代では、もう少しリスクを低く抑えたいと思う人は多いでしょう。その場合は、たとえば株式投信の割合を減らしてリート(不動産投信)を加え、リスク資産全体を3等分して分散投資する考え方があります。

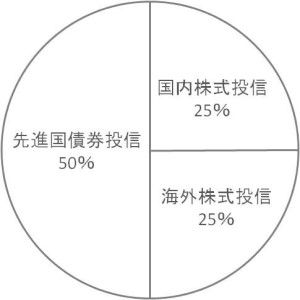

いよいよ中継ぎリリーフが登板する7~8回、50代を中心とした資産運用の後半戦です。30~40代と同じ程度のリスクを取ることは難しくなるでしょう。一例を挙げると以下のような資産バランスが考えられます。先進国の債券投信を「為替ヘッジあり」のものにすると、より安定した値動きが期待できます。

自分でやって節約するかコストを負担して“お任せ”か

上記の資産バランスと年齢は、リスクをわかりやすく表現するための便宜上のもので、実際はそれぞれの資産状況とリスク志向によって変わってきます。とはいえ、基本は資産運用の終盤になるにつれてリスクを徐々に低くしていくことです。