積み立て型の少額投資非課税制度(つみたてNISA)や確定拠出年金の適用期間が延長されることになりました。ただ、延長されたといっても「長期・分散・低コスト」という資産運用の基本に変わりはありません。

資産運用を有利におこなうことができる期間が延びたことで、想定しているゴール(年齢)をもう少し先に伸ばすかどうか、そのくらいでしょう。これを機会に、資産運用の長い時間のなかで自分が取ることができるリスクの調節(コントロール)をどのようにしていくか、具体的に考えてもよいかもしれません。

つみたてNISAがいつ始めても20年間非課税に

つみたてNISAはこれまで、非課税で積み立てできる期限が最長でも2037年末までと決められていました。これが、原則としていつ始めても20年間非課税になります。

つみたてNISAが始まったのは2018年1月。当時始めていれば20年間非課税でしたが、いまから始めたとすると2037年末までで1年分(最大40万円)の投資金額が少なくなるという不公平感がありました。また、確定拠出年金も拡充される予定です。これまで原則60歳までだった掛け金の拠出期間が、企業型で70歳、個人型(iDeCo)で65歳まで延長されます。

いずれも優遇税制を延長する施策なので、老後準備のための資産形成には基本的にメリットということができます。

「資産運用はいつやめる?やめ方は始めるより難しい」(https://jbpress.ismedia.jp/articles/-/58273)のなかで、あらかじめ自分で売却ルールを決めておこうということを解説しました。ここで説明したのは資産運用の最終段階、つまり資産を使う直前時期における対処法です。

今回は、資産運用という長い試合の後半戦、野球でいえば中継ぎリリーフが出てくる7回、8回あたりの対処法を考えてみます。

いま自分は資産運用のどの段階にいるのか?

最も基本になる考え方は、投資は長期間になればなるほど期待する収益を大きくできるというものです。(1)株価は上下しながらも長期的に見れば上がっていく、(2)いちど失敗しても長期投資なら再挑戦する時間が残されている――過去の実績に基づく、この2点が根拠となっています。

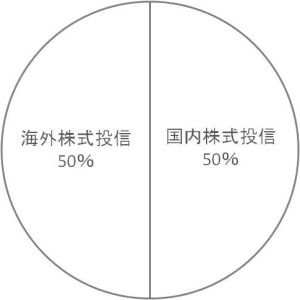

ここで大事になるのが、「いま自分は資産運用のどの段階にいるのか?」という理解です。序盤の30代であれば、時間が多く残されているので比較的大きなリスクを取ることは合理的といえます。たとえば、預貯金などの手元資金以外のリスク資産が以下のような投資バランスになっていてもいいでしょう。

株式投信はいずれも低コストのインデックス投信が基本です。リスクを取り過ぎでは?と思うかもしれませんが、これはあくまでリスク資産の部分。生活費や預貯金は別です。

時間経過にともなってリスクを低くしていく

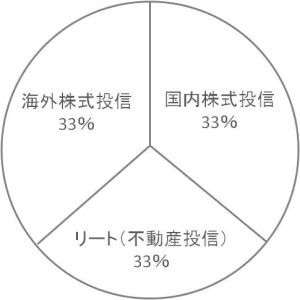

次は資産運用の中盤。野球でいえば4~6回あたりの40代では、もう少しリスクを低く抑えたいと思う人は多いでしょう。その場合は、たとえば株式投信の割合を減らしてリート(不動産投信)を加え、リスク資産全体を3等分して分散投資する考え方があります。

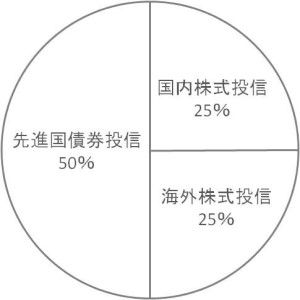

いよいよ中継ぎリリーフが登板する7~8回、50代を中心とした資産運用の後半戦です。30~40代と同じ程度のリスクを取ることは難しくなるでしょう。一例を挙げると以下のような資産バランスが考えられます。先進国の債券投信を「為替ヘッジあり」のものにすると、より安定した値動きが期待できます。

自分でやって節約するかコストを負担して“お任せ”か

上記の資産バランスと年齢は、リスクをわかりやすく表現するための便宜上のもので、実際はそれぞれの資産状況とリスク志向によって変わってきます。とはいえ、基本は資産運用の終盤になるにつれてリスクを徐々に低くしていくことです。

これらのリスク調整作業は普通、投資家本人が自分でおこなうことになります。この作業を1つにまとめて商品化したのが「ライフサイクル型」「ターゲットイヤー型」などの一連のバランス型投信です。バランス型投信は、1つの投信のなかに株式や債券、不動産(リート)などさまざまな種類の資産が入っており、いわば1つの投信で幅広い投資対象に“お任せ”で分散投資できます。

「人気のバランス型投信、どう活用する?」(https://jbpress.ismedia.jp/articles/-/55220)でも述べたように、バランス型投信は比較的高コストであるという傾向があります。リスク調整を自分でおこなって節約するか、それともコストを払って商品に任せるか。投資家にはその判断が委ねられています。

結果としていまは、バランス型投信に資金が集まっているようです。モーニングスターが2019年10月の投信の資金流出・流入額を調べたところ、バランス型が流入額トップで流入超過は34カ月連続になった模様です。

現在は運用コストが比較的低めなバランス型投信も登場していますが、総じて高めなことは多くの個人投資家も知っているはず。投信の資金流出・流入額は、銀行や証券会社の販売戦略に左右される部分もあります。しかし、多少のコスト負担には目をつぶっても面倒なことは商品に任せてしまいたいという投資家心理が根強いということかもしれません。

以前も述べましたが、資産運用はできる限りシンプルにした方がいい。とはいえ、自分のリスク志向と残された時間に合わせてリスクを調整することは不可欠だし、複利効果を最大限に享受する運用コストの極少化も大事です。それらを両立する方法はあるのでしょうか。

リスク商品への投資額を徐々に減らしていく方法も

一つの選択肢として提案したいのが、リスク調整を金融商品とそのバランスではなく、投資金額でおこなう方法です。たとえば30代のときに、外国株式投信50%と国内株式投信50%の割合で合計8万円を積み立て投資していたとします。これを同じ割合のまま、6万円、4万円と金額を徐々に減らしていくのです。

この方法はバランス型投信の一種である「リスク・コントロール型」として使われています。リスク・コントロール型は短期金融資産(つまり現金)の比率を機動的に変動させるのですが、これを簡略化して応用するわけです。

生活費や預貯金とリスク資産は別のおサイフになっているという前提であれば、リスク商品への投資額を徐々に減らしたぶん、結果として預貯金などが増えていきます。資産バランスや市場動向などはあまり気にせず、シンプルに投資金額を減らす方法です。「面倒なのは嫌だけどコスト増も嫌」という方は検討してみる価値があるのではないでしょうか。

ただし、この投資金額を減らしてリスクを調整する方法は、資産運用の後半戦に適していると考えましょう。株価の下落などで資産価値が下がったといって投資金額を減らすと、将来の目標としていた収益に届かなくなる可能性が高まるので注意が必要です。