昨年10-12月期の日本の実質GDPが前期比年率▲12.7%の急減と発表されたことは、米国を震源地とする世界経済「ドミノ倒し」が及ぼしたショックの大きさを、あらためて確認する機会になった。

そうした中で、早期景気回復論をあえて取ろうとする論者が頼りにせざるを得ないのが、中国経済である。G7共同声明は、4兆元規模の景気対策を表明した中国への配慮に満ち溢れた内容だった。

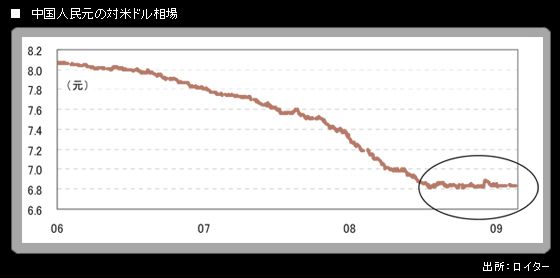

人民元問題では、実際には人民元の対ドル相場は上昇が完全に止まっているのだが、中国当局の対応を前向きなものとして評価する文章が盛り込まれた(「手詰まり感漂うG7」参照)。G7各国としても、中国経済の成長力に期待せざるを得ない面があるのだろう。

だが、それだけではあるまい。中国が自国産業の「輸出ドライブ」に有利となる人民元の下落容認(事実上の切り下げ)に動く最悪の事態だけは何とか回避したいといった危機意識が、米国などG7の側にあったのではあるまいか。

最近発表された中国の経済指標は、明暗が入り交じっている。

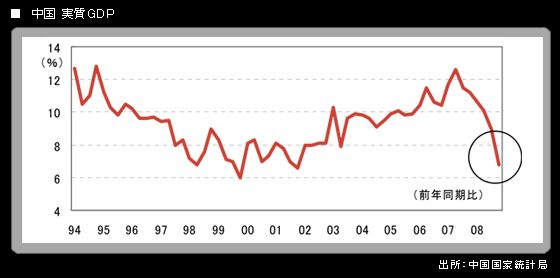

中国の昨年10-12月期の実質GDPは前年同期比+6.8%に鈍化した。2001年10-12月期に記録した同+6.6%以来の低い伸び。中国が雇用を中心とする国内情勢の安定を確保できる、言い換えると、暴動など社会騒擾の増加を回避できるぎりぎりのラインと言われる8%成長を下回った。

一方、中国物流購買連合会が発表した1月の中国PMI(購買担当者景況指数)は45.3(前月比+4.1ポイント)。昨年11月に記録した過去最低の38.8から、2カ月連続で上昇した。中国政府のエコノミストによると、景気対策の影響で資本財の受注が増加しているという(2月4日 ロイター)。