債務膨張の連鎖

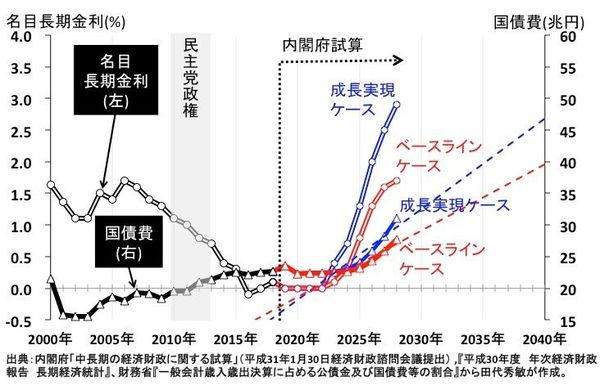

ここで【図3】を見てほしい。これは、日本の長期金利そして国債費のこれまでの「実績」および内閣府による『試算』最新版の結果を描いたグラフである。

国債費は、長期金利が0.7%であったアベノミクス元年の2013年度に21.3兆円であった。それが年度平均1.3%で増加し、長期金利が0.0%であった2018年度に22.7兆円となった。これは、歳出101.4兆円の22.4%、税収59.9兆円の37.9%の水準であった。

「成長実現ケース」では、2019年度から「国債費」は年度平均4.5%で増加して、2028年度に35.2兆円へ増加し、一般会計歳出130.1兆円の27.1%、税収86.4兆円の40.7%を占めるようになる。アベノミクスが成功しても、国債費の「重荷」は歳出の22.4%から27.1%へ、税収の37.9%から40.7%と増えることになる。

一方、「ベースライン・ケース」では、「国債費」が年度平均3.3%で増加して、2028年度に31.4兆円に達し、一般会計歳出119.1兆円の26.4%を、税収75.0兆円の41.9%を占めるようになる。この場合も国債費の「重荷」は歳出の22.4%から26.4%へ、税収の37.9%から41.9%へと増えることになる。

結局どちらのケースでも、国債費は膨張し、一般会計歳出に占める割合も、税収に対する比率も高まり、財政の「自転車操業」はさらに厳しくなるのである。

単純に延長すると、2040年度に国債費は「成長実現ケース」では45兆円を超える(【図3】の青い点線)。「ベースラインシナリオ」でも40兆円に迫る(【図3】の赤い点線)。

しかし、金利が上昇すると利払いは雪だるま式に増えていく。おそらく国債費は「単純な延長」を遥かに超えて膨れ上がっていくことだろう。国債費は絶対に支払わらなければならないので、社会保障費や国防費や教育費に大鉈を振るわなければならない事態へ政府が追い込まれるリスクは高まっていく。

民間企業に波及する悪夢

金利上昇は国家財政だけでなく金融機関も直撃する。金利が上昇する時には債券の価格が下落する。国債や地方債や社債などの債券を大量に保有する金融機関には、大きな損失が発生する。また、企業の資金調達コストが高まり、株価は下落しやすくなり、株式を大量に保有する金融機関にも大きな損失が発生しかねない。国債と株式(ETF)とを猛然と買い進んできた日本銀行も例外ではない。

日本銀行の『金融システムレポート』の最新号(2019年4月号)によると、全ての年限の金利が一律に1%ポイント上昇したとすると、(日本銀行を除く)金融機関全体で約2兆円の損失が発生すると試算されている。これは金融機関全体の自己資本の約10%の水準である。

とりわけ、長期の債券を保有する比率が高い信用金庫では、損失は自己資本の約25%の水準に達する。これで金利が数%