~サマーラリーの構図、ドル高と日欧株高と~

(1) はっきりした米国経済1Q不振の一過性と年後半の成長加速

5月雇用統計が好調だったことで、第1四半期の米国経済のGDP▲0.7%という不振は(天候不順、港湾スト、原油下落による資源部門の不振に加えての季節調整上の問題などが引き起こした)一過性のものである可能性が強まった。米国経済はほぼ完全雇用に近づいており、賃金と物価上昇圧力は緩慢ではあるが高まっている。9月または12月の年内利上げの可能性が強まったと言える。年後半の金融市場は米国経済の加速とドル高を基調とするのではないか。

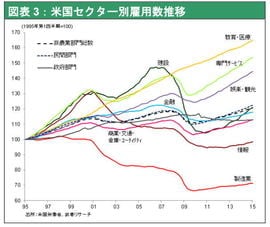

米国雇用好調、賃金、労働投入量ともに着実拡大

5月米雇用統計では、非農業部門雇用者数が前月比28.0万人増と市場予想を上回り、過去2カ月分も3.2万人上方修正された。業種別雇用者数では、(原油価格下落の影響による)天然資源・鉱業が5カ月連続で減少したのみで、それ以外はほぼ全分野で増加した。特に小売、教育・医療、娯楽・宿泊など家計需要関連業種が堅調だった。またリーマンショック後の雇用喪失3部門である製造業、建設業、政府部門の回復が顕著になっており、雇用回復の裾野が広がっている。失業率は5.5%と前月の5.4%から上昇したが、それは求職をあきらめていた人の労働参加率が上昇したことによるもので心配はない。

またGDPと連動性の強い総労働投入量(雇用数×労働時間)は前月比+0.3%と4月の+0.2%からプラス幅が拡大、時間当たり賃金も+0.3%と4月の+0.1%から加速した。その結果、労働所得(総労働投入時間×時間当たり賃金)は+0.6%と4月の+0.3%から加速し、1月以来の高い伸びとなった。これらは米国経済循環において、経済拡大が加速する後半部分に入りつつあるとのシグナルなのかもしれない。