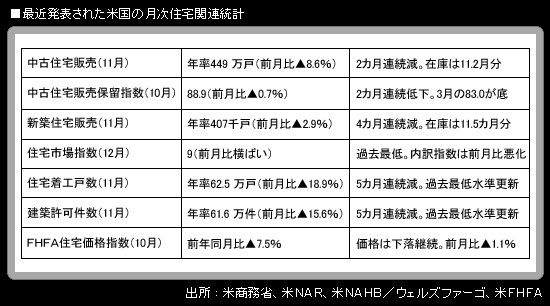

23日に発表された一連の月次米住宅関連指標は、米国の「住宅バブル」崩壊状況がなお継続していることを、明確に示すものになった。

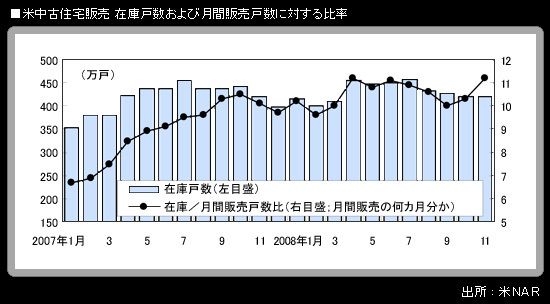

特に、米11月の中古住宅販売統計で、販売在庫の月間販売戸数比が前月の10.3カ月分から11.2カ月分に上昇し、4月に記録した過去最高に並んだことが特筆される。米国の住宅市場で、中古の市場は「主戦場」の位置を占めており、差し押さえ物件の増加や、カリフォリニア州を中心に盛り上がりが伝えられている価格割安物件のバーゲンハンティングなど、足元の住宅需給動向がストレートに反映されることになる。この統計の発表主体である全米不動産業者協会(NAR)は、販売在庫の月間販売戸数比について、かねて5~6カ月分が適正水準という見解を示している。11月分の結果は、その約2倍。積み上がった過剰在庫がはけて住宅市場に回復感が出てくる時期が2010年にずれ込む可能性が高まっている。

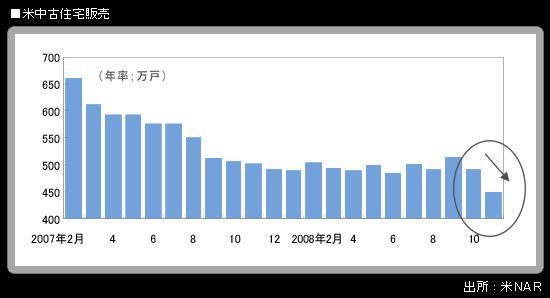

11月の中古住宅販売戸数は、年率449万戸(前月比▲8.6%)という、事前の市場予想を大きく上回る落ち込みとなった。先行指標である中古住宅販売保留指数は、このところ月ごとに上下動を繰り返してきていたが、9月に続いて10月も前月比で低下するという変調が観察されていたため、中古住宅販売戸数が11月分で減少するのは確実な情勢となっていたが、そのマグニチュードは非常に大きなものとなった。2007年秋から1年ほど、販売戸数には下げ止まり感が漂っていたが、11月に底割れした。

NARでは、(1)雇用市場、(2)株式市場、(3)消費者信頼感の3つが急速に悪化したことを指摘している。筆者なりに付け加えると、上記(3)の中には、秋以降の金融危機深刻化と信用収縮の強まりという要因が含まれる。フレディマックの調査によると、30 年物固定住宅ローン金利は10月に6.20%、11月に6.09%、12月中旬の週には1971年集計開始以来の最低水準である5.19%まで低下してきているが、NARでは「十分な買い手を住宅市場に招き、まとまった幅で在庫水準を引き下げ、住宅価格を安定させ、そのことが今度は景気回復を助けるようになるためには、低金利以外に必要なものがある」として、十分な住宅市場刺激策の実行を米政府に求めている。

週次発表の住宅ローン申請指数を見ると、FRBが実施し始めた量的緩和策の一環である、住宅金融公社の債務やMBS(不動産担保証券)を買い取る政策の効果は、住宅ローン金利の押し下げと、住宅ローン借り換え指数の上昇につながっている。しかし、購入用の住宅ローン申請指数は伸び悩んでおり、対策の効果はいまのところ限定的である。

世界経済「ドミノ倒し」がスタートしたのは、家計の過剰消費を削ぎ落とすプロセスに入った米国経済という最も大きく最も重い「ドミノ」が倒れたこと。そして、その米国経済という「ドミノ」が倒れたのは、そもそもは「住宅バブル」が崩壊し、それが「信用バブル」崩壊、および信用不安と実体経済の間の「負の相互作用」へと連鎖的につながっていったことである。

米住宅市場の悪化が続いているという厳しい現実は、米国の「ドミノ」が立ち上がるまでの道のりの長さを示すものと言えるだろう。米政府・FRB(米連邦準備理事会)としては、金利敏感セクターである住宅市場の回復を少しでも促すため、長期・超長期金利の低下を促す姿勢を続けざるを得ない。そしてそのことは、日米欧いずれにおいても、国債のイールドカーブがブルフラット化傾向を強める要因となる。筆者は引き続き、2009年3月にかけて、日本の10年物国債利回りは1%前後へとさらに低下するものと予想している。