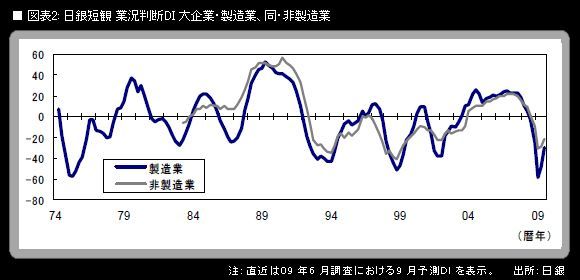

日銀短観6月調査の概要が、1日に発表された。今回の日銀短観は、景況感のリバウンドが非常に鈍い上に、設備投資計画が6月調査時点としては異例の大幅減少を記録するという、非常に弱い内容だと総括される。企業が輸出・生産の急減ショックから立ち直ってきた中で、大企業や中堅企業では、業況判断DIは一応はリバウンドすることになった。

しかし、中小企業では、関連統計の結果と比べて意外なことに、景況感の改善が見られず、非製造業では逆に悪化した。また、2009年度設備投資計画は、大企業が前年度比▲9.4%、中小企業が同▲36.6%という大幅なマイナスである。国内需要の柱の1つである設備投資が断層的に悪化していることが、浮き彫りになった。

今回の短観だけでは十分に見えてこないのが、景気の先行きを左右する最終需要のうち、輸出と個人消費の動向である。輸出については、海外での製商品需給判断DIが今回の短観では改善したわけだが(後述)、改善の持続性には疑問がある。世界経済が米国経済を軸にカップリングしている中で、昨年9月の「リーマン・ショック」前後の水準まで回復してきたISM製造業景況指数など米国の主要景気指標がいつ息切れ感を鮮明にするかが、当面の焦点となる。

すでに米6月の消費者信頼感指数は4カ月ぶりに悪化した(7月1日「つまずいた米消費マインド指数」参照)。また、夏季賞与の大幅減少に加え、有効求人倍率などの雇用統計が歴史的水準へと悪化してくる中で、個人消費には一層の下振れリスクありと、筆者は判断している。

大きなバブルが崩壊した後の米国経済に、家計の過剰消費削減、金融機関のバランスシート調整といった強い構造調整圧力が加わり続ける状況では、世界経済全体についても力強い回復は期待し難い。追加的ショックに対して脆弱な「不安定な低空飛行」を米国経済が続ける中で、日本経済も脆弱な状態を継続し、物価面ではデフレが強く意識されてくる。