写真提供:©Aleksander Kalka/ZUMA Press Wire/日刊工業新聞/共同通信イメージズ

写真提供:©Aleksander Kalka/ZUMA Press Wire/日刊工業新聞/共同通信イメージズ

DX需要を背景に、日本のITサービス業界各社の業績は好調に推移。一方、アクセンチュア(Accenture)などグローバル企業の存在感が増している。

M&Aアドバイザリーファーム、フーリハン・ローキーが発表しているセクターレポートの「ビジネスサービスセクターレポート」(2024年3月期4Q)を監修したフーリハン・ローキーのエグゼクティブディレクター久保田朋彦氏が、同レポート内「ITサービスセクターアップデート」に基づき、日本のITサービス業界の現在と将来について解説する。

(*)当シリーズでは、フーリハン・ローキーが発表しているセクターレポートの監修者が、各業界における主要企業の業績・株価・注目のM&Aの動向から戦略を読み解きます。

旺盛なDXニーズによって拡大を続けるITサービス業界

ITサービス業界を産業として捉えた場合、開発案件数の増加および単価の上昇の両面で成長余地があり、わが国における数少ない成長産業と捉えることができる。

まず、クラウド化やDX化といったこれまでの需要に加え、生成AIといった先端技術の活用に対する顧客ニーズが高まっていることが大きい。数十年にわたって使い続けてきたレガシーシステムの更新やパブリックセクターおよび労働集約型産業のデジタル化というニーズも高い。

2022年のITサービス業界の市場規模は13.3兆円。2027年まで、年平均7%増で成長することが見込まれている。顧客ニーズが強く、エンジニアやデジタル人材の需給逼迫(ひっぱく)状態が続いていること、人件費やパートナー外注費が増加傾向(ベースアップなど)にあること、結果として顧客への価格転嫁(単価上昇)が進むという好循環を生んでいる。

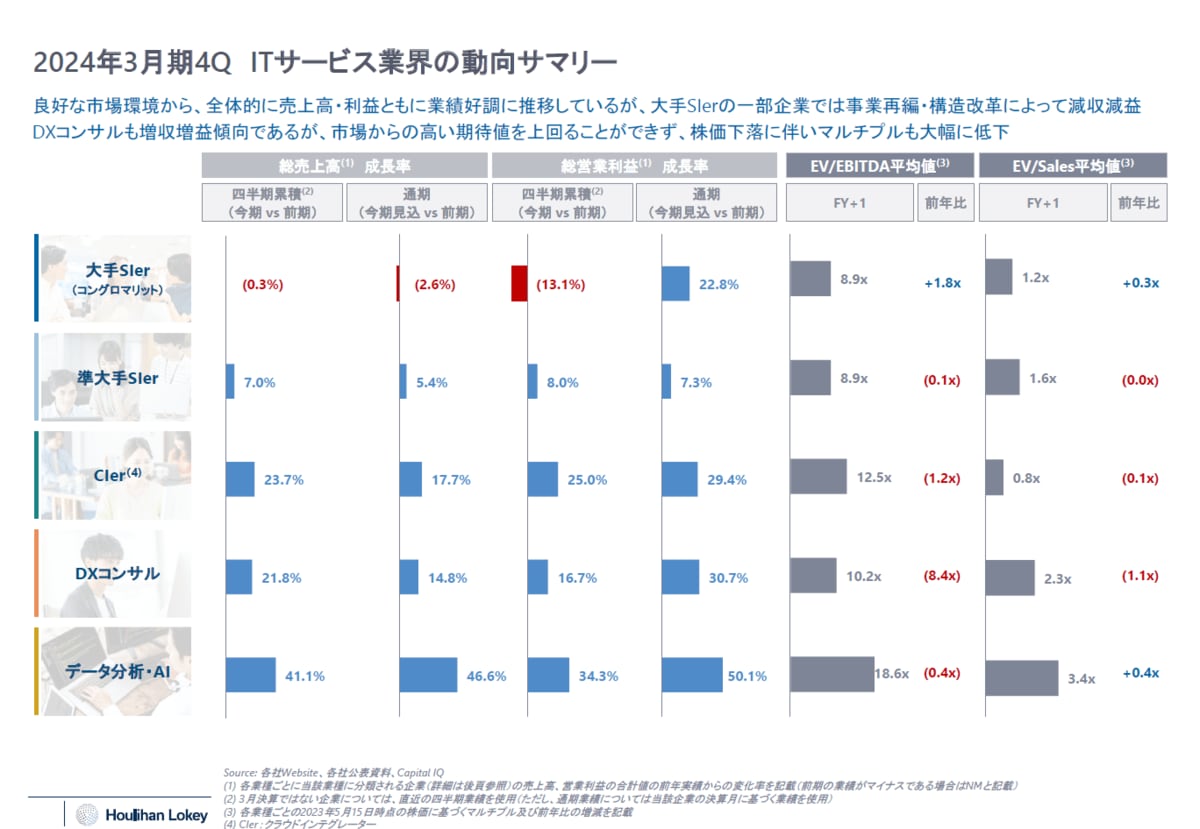

下図は、2024年3月期のITサービス業界の動向(大手SI、準大手SI、クラウドインテグレーター、DXコンサル、データ分析・AI企業各社の業績および株式市場からの評価(マルチプル)をまとめたものである。

顧客側のDX需要の増加に伴い、ITサービス企業に求められるサービスが変化してきている。新しい基盤・開発手法・技術の対応ができているインテグレーター、ビジネス構想力に長けたDXコンサルなどは顧客ニーズが高く、今後の業績の成長が期待されている(高いマルチプルがついているのはその証左と言える)。

このトレンドに対応するためのITサービス企業の経営戦略は、大きく分けると3つある。

① コンサルティング人材の確保(=ビジネス領域からの構想策定や業務全体の再設計など、上流工程から支援を行うことができる人材)と、成長が期待される分野(クラウド・アジャイル開発など)へ注力投資。

そのために、ITサービス企業は積極的にM&Aを活用している(主な例:フューチャーによるリヴァンプの買収、NTTデータによるライズ・コンサルティング・グループへの出資、アクセンチュアによるオープンストリームの買収など)。

② 上流から請負開発を行うことができるITサービス企業は、自社が得意とするソリューションのパッケージ化を進めている(例:野村総合研究所の「STAR」、TISの「クレジットSaaS」、BIPROGYの「ファイナンシャルサービスプラットフォーム」など。特に、金融分野は国ごとの規制もあり、フロントシステムにおいてもデータ処理手順が共通化されやすく、比較的プラットフォーム化しやすい)。

③ プラットフォーマーお抱えのインテグレーター(=運用)を目指す。テクノロジーの進化(生成AIや自動化ツールの普及)に伴い、システム受託開発および運用・保守などの労働集約型のサービスの価値は低下する一方で、下流工程の運用・保守(マネージドサービス)は、安定した収益を生み出すストックビジネスと位置付けられる。

システム稼働やインフラ構築に必要となるサーバーやソフトウエアなどを自社で保有・運用するオンプレミスのハードウェアのサポート業務は、クラウド化が進む業界トレンドで、需要が縮小してきており、価格競争も激化している。

一方で、AIを活用し、標準化・自動化された効率的な運用体制を構築することで、IT運用のアウトソーシングサービスとしての新たな価値の提供も可能になっている。