シンガポールに在住し東南アジアに精通したコンサルタント・坂田幸樹氏が、東南アジアと日本社会の共通点を紐解きながら、日本企業のDXやイノベーションにどう生かすかを解説した書籍『デジタル・フロンティア 米中に日本企業が勝つための「東南アジア発・新しいDX戦略」』(PHP研究所)から一部を抜粋・再編集して掲載している本連載。

第2回となる本稿では、インドネシアの銀行取引で発生したリーフブロック現象(既存インフラが整っていないことで、一足飛びに社会に変革が起きること)を紹介。いまだに日本の多くの地方都市で目にする、昭和の時代と変わらないハコモノの建設を中心とした経済対策との対比から、東南アジアと日本の現在地を明らかにする。

<連載ラインアップ>

■第1回 インドネシアのユニコーン企業・ゴジェックに見る、日本と東南アジアの共通点

■第2回 既得権益でがんじがらめの日本、デジタルで既得権益を乗り越える東南アジア(本稿)

■第3回 「市民の声」をデータ化するインドネシアのスタートアップ「クルー」の革新性

■第4回 タイと日本の地方都市でSWAT社が推し進める、DXの新しい方法論

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

■坂田氏が登壇するLIVEウェビナーの配信が決定!詳しくは公式サイトをご覧ください。

■坂田氏が登壇するLIVEウェビナーの配信が決定!詳しくは公式サイトをご覧ください。※外部配信先でご覧の方にはリンクが有効ではない場合がございます。その場合、以下のURLにアクセスしてください。

https://jbpress.ismedia.jp/articles/-/76801

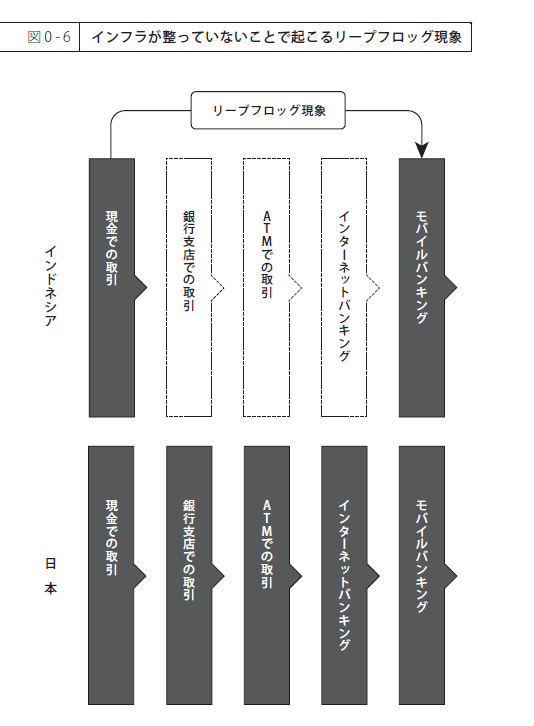

インドネシアで起きた「リープフロッグ」

リープフロッグ現象という言葉を聞いたことがあるだろうか。既存インフラが整っていないことで、一足飛びに社会に変革が起きることを指す。前述したように、固定電話のインフラが整っていなかったことで、アフリカなどで携帯電話が一気に普及したことなどがその代表的な例として挙げられることが多い。

東南アジアにおいては、銀行取引においてこのリープフロッグ現象が起きた。インドネシアのそれと日本を比較したのが、図0-6である。

日本における銀行取引は、現金取引から銀行支店での取引、ATMでの取引、インターネットでの取引という順番で進展してきた。

インターネットやモバイルバンキングの普及に伴い、現在、日本の銀行では支店の閉鎖が進められている。しかし、そこで働いていた多くの従業員をどうするかという課題があるし、長年、支店に直接出向いて取引をしていた顧客は、今さらその習慣を変えることはなかなかできない。いくら銀行の経営陣がすべてをモバイルバンキングに移行したいと思っても、不要となるインフラを一朝一夕になくすことはできない。

一方で、日本よりも銀行口座の普及が遅れていた東南アジア諸国では、現金取引から一気にモバイルバンキングに移行している。銀行口座を持たなくてもフィンテック企業のEウォレットを保有すれば、スマホ一つでお金を貯めて決済をすることができるようになったからだ。

その結果として、多くの東南アジア諸国のモバイルバンキング事情は日本より進んでいる。シンガポールはもちろんのこと、インドネシアやタイではスマホ決済は日本以上に進んでいる印象があるし、ベトナムやフィリピンといった国々でも急速に進展しつつある。