株式会社みんなの銀行 取締役頭取 永吉健一氏 1995年に福岡銀行入行。経営統合などに携わった後、社内ベンチャーとして、新しい金融プラットフォームを提供するiBankマーケティング株式会社を起業。2021年5月、国内初のデジタルバンク「みんなの銀行」がサービス提供開始し、2022年4月より現職。

株式会社みんなの銀行 取締役頭取 永吉健一氏 1995年に福岡銀行入行。経営統合などに携わった後、社内ベンチャーとして、新しい金融プラットフォームを提供するiBankマーケティング株式会社を起業。2021年5月、国内初のデジタルバンク「みんなの銀行」がサービス提供開始し、2022年4月より現職。

福岡銀行、熊本銀行、十八親和銀行を傘下に持つふくおかフィナンシャルグループ(FFG)は、経営統合やM&Aにより規模拡大を図ってきたが、地方銀行の枠組みにとらわれない新たなビジネスモデルを確立すべく、iBankマーケティングを設立し、フィンテック(FinTech)サービス事業を展開。その実績を踏まえ、フィンテックのさらなる活用とデジタルネイティブ世代の新顧客層の獲得に向けて、デジタルバンク「みんなの銀行」を設立した。

同行はサービス提供開始後、1年で100万ダウンロード、40万口座開設を達成するとともに、世界3大デザイン賞であるiFデザインアワードや、レッドドットデザインアワードなど、国内外の名だたる賞を次々に受賞。さらに、同行のデジタル活用の取り組みが高く評価され、「DX銘柄2022」においてFFGとして銀行業からは唯一選出されている。

みんなの銀行の立ち上げをリードした永吉頭取に、DXやフィンテックがもたらす金融サービスの新たな可能性について聞いた。

金融サービスと非金融サービスを融合させ、スマホ1台で全てが完結

──みんなの銀行の設立経緯をお聞かせください。

永吉 地方銀行は、少子高齢化に伴う急速な人口減少や資産移転により、金融資産のパイがどんどん小さくなっていくのに加え、規制緩和が進んだことで異業種からの市場参入が加速し、これからは顧客を奪われていくという厳しい状況に直面しています。われわれの挑戦は、私がFFGの経営企画部門にいた時に、10年後の銀行と金融業界の未来図を予測し、そこからバックキャスティングで今、何をなすべきか、銀行の枠組みを超えたビジネスモデルも含めて検討せよというミッションを託されたのが始まりでした。

これを受けて、まずは銀行業界の現状と市場の分析を行ったのですが、実は銀行という業界はインターネット普及期(2000年代)にいち早くDXに取り組み、インターネットバンキングなどの先進的な対応をしてきたものの、そこで進化が止まってしまっているなと。これからの顧客となるデジタルネイティブ世代は、パソコンも持たず、スマホを中心に生活しているスマホネイティブ世代でもあるので、銀行のサービスも、まずはスマホを起点にして考えようという整理をしました。そうして誕生したのが、スマホに特化したサービスで、地域に縛られない新しいマーケットを創出する社内ベンチャー「iBankマーケティング」になります。

──iBankマーケティングでは、どんなサービスを提供したのですか?

永吉 「iPhoneのようにイノベーティブで操作性に優れたサービス」をコンセプトに、国内初のネオバンクとして、スマホ専用アプリ「Wallet+」を2016年にリリースしました。開発に当たっては、デザインシンキングのアプローチを採用し、実際のお客さまの協力を得て潜在的なニーズの探索から、アジャイル型の開発スタイルでサービスをブラッシュアップしていきました。Wallet+の特徴は、金融サービスと非金融サービスを融合した顧客体験の提供で、金融サービスでは、お財布を使うように手軽にキャッシュレス決済ができたり、家計簿より簡単に収支管理や、貯蓄・資産運用のサービスがスマホ一つで完結します。一方、非金融サービスでは、お得なクーポン配信やポイントサービス、地域発のECサイトやふるさと納税などにも対応しています。

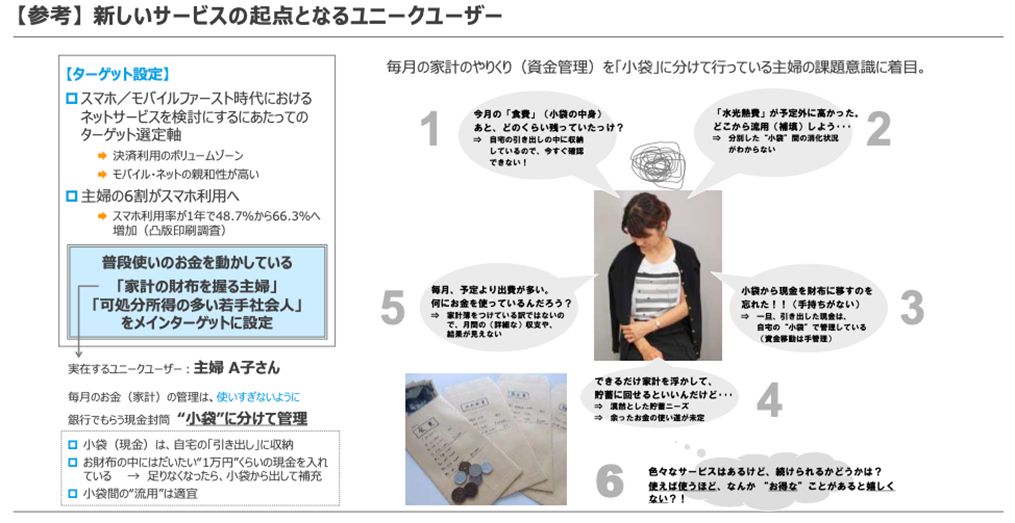

あるユーザーの課題分析が、Wallet+の起点となった

あるユーザーの課題分析が、Wallet+の起点となった拡大画像表示

「金融+非金融」が表裏一体になったサービスだからこそ、Wallet+は普段あまり銀行を利用しない層にもリーチでき、潜在需要を掘り起こすことができました。このアプリは、銀行とのAPI連携によってサービスを提供していますが、これまでに10行の地方銀行さんに参加いただいており、今年度中にはさらに2行が加わる予定で、サービス連携の輪が大きく広がろうとしています。

──この事業で得た知見・成果をから、みんなの銀行を立ち上げたわけですね?

永吉 Wallet+を運営するプロセスを通じて、「顧客起点ではなくコモディティ化された商品・サービスがメインになっている」「データは大量にあるがうまく使いこなせていない」「ウォーターフォール型の開発でニーズの変化に即応できない」といった銀行本体の課題が浮き彫りになってきました。このままでは、銀行として顧客が求める価値を将来にわたって提供していくことはできない。iPhoneを開発したアップルのように、イノベーティブなプロダクトを次々と生み出していくためには、そうした「仕組み」としての新しい銀行を作らなければならないと考え、みんなの銀行の立ち上げを企画したわけです。