写真提供:日刊工業新聞/共同通信イメージズ

写真提供:日刊工業新聞/共同通信イメージズ

近年のアクティビストの活発な動きに代表されるように、企業支配権が市場原理の下で売買される「企業支配権市場」に注目が集まっている。本連載では『アクティビストと企業支配権市場 日本企業に変革と再編を迫るマーケットの猛威』(大熊将八著/金融財政事情研究会)から、内容の一部を抜粋・再編集。上場企業がアクティビストと向き合うための実践的対応法を考えていく。

今回は、ベネフィット・ワンに対する第一生命の、またローランドディー.ジー.(DG)に対するブラザー工業の同意なきTOBの事例から、日本企業のM&Aに新たな局面をもたらす「対抗TOB」について紹介する。

能動的に企業支配権市場を活用する

『アクティビストと企業支配権市場: 日本企業に変革と再編を迫るマーケットの猛威』(金融財政事情研究会)

『アクティビストと企業支配権市場: 日本企業に変革と再編を迫るマーケットの猛威』(金融財政事情研究会)

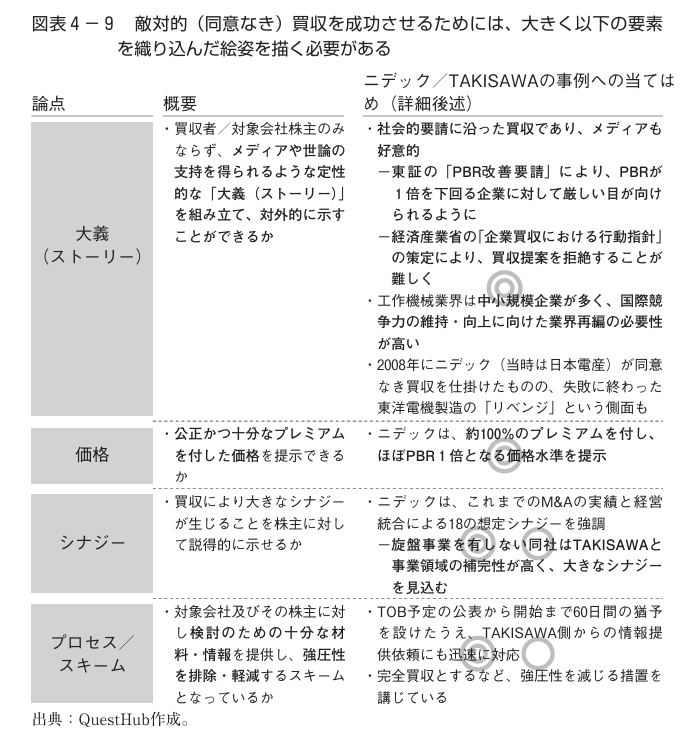

■ ニデック・TAKISAWA事例が切り開いた同意なき買収の実現

第1章で事例としてあげたニデックによるTAKISAWA買収はその好例である(図表4-9)。

まず、買収に関して最重要といって過言でないものが「大義(ストーリー)」である。買い手/売り手企業の株主のみならず、メディアや世論をも納得させる買収の大義を組み立て、それを外部にも示すことで、買収対象企業の経営陣は買収提案に反対するロジックを形成しにくくなる。

ニデックは自社で保有する現預金をもとにTAKISAWAの買収にあたったが、今後は銀行からの融資を資金源とする買収提案も増えるはずだ。その際、大義なき買収に対し銀行が融資をつけることや、証券会社がフィナンシャル・アドバイザーについたり、公開買付けの代理人を引き受けたりすることは困難なことが多い。

逆に、大義がある買収であれば、TAKISAWAのように対象企業の取締役会が最終的に賛同表明を出し、結果的に敵対的な買収とならないことも想定される。その場合のローンの金利は、敵対的なものよりもずっと低いはずである。