マネジメントコントロールとは、組織が目標を達成するために、そこで働く人々を動機付づけ、まとめあげていく仕組みのことだ。企業戦略の適切な実行に不可欠であり、人々の動機付けには管理会計が重要な役割を果たすという。

マネジメントコントロールの考え方や実践法、プロセスをうまく機能させるための管理会計上の工夫について、日本航空(JAL)やオムロンの実例を踏まえて、一橋大学大学院経営管理研究科教授の青木康晴氏が語った講演の骨子をお届けする。

※本稿は、Japan Innovation Review Forums主催の「第7回 経営企画イノベーション」における「基調講演:組織行動の会計学 マネジメントコントロールの理論と実践/青木康晴氏」(2024年10月に配信)をもとに制作しています。

マネジメントコントロールが必要とされる理由

マネジメントコントロールという概念は、日本ではあまり浸透しておらず、ご存じない方も多いのではないかと思います。

マネジメントコントロールには、決まった定義がありません。ここでは、「組織が組織全体の目標を達成するために、そこで働く人々を動機付け、まとめあげていくための仕組みやプロセス」をマネジメントコントロールシステムと呼びます。

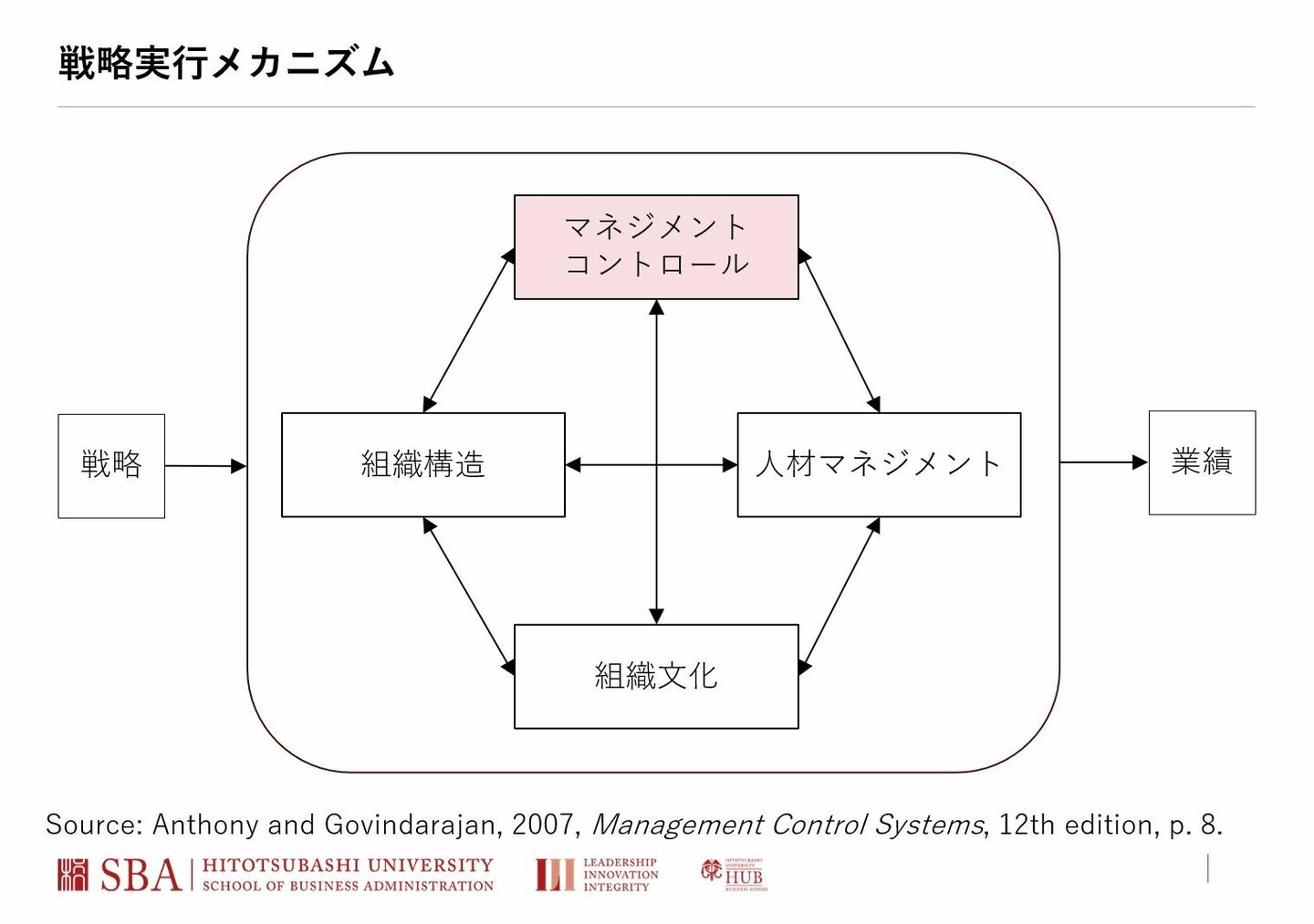

なぜマネジメントコントロールが必要かというと、戦略をしっかりと実行するためです。戦略実行メカニズムとしては、下図の4つの経営要素が必要です。

まずは組織構造、すなわち戦略を実行するうえで必要な仕事をどうやって分業するかに関する枠組みが大切です。次に、分業された仕事を誰が行うかなどの人材マネジメントが必要となります。

こうして社員の役割が決まり、社員が役割を果たすための能力を保有していたとしても、必ずしも組織全体にとって望ましい行動をとってくれるとは限りません。社員にはそれぞれの考え方や好み、利害があるからです。

そこで、働く人々の動機付け、マネジメントコントロールが必要となります。