日本企業では既存の事業や活動でも貢献

SDGsマッピングにより注力すべき活動とゴールが明確になったら、次に行うべきは活動の強化である。

SDGsマッピングの結果、自社の活動は環境への影響が大きいと分かった大手化学メーカーでは、事業活動を通じて発生する環境負荷のさらなる低減を目指して、MFCAの導入を決めた。

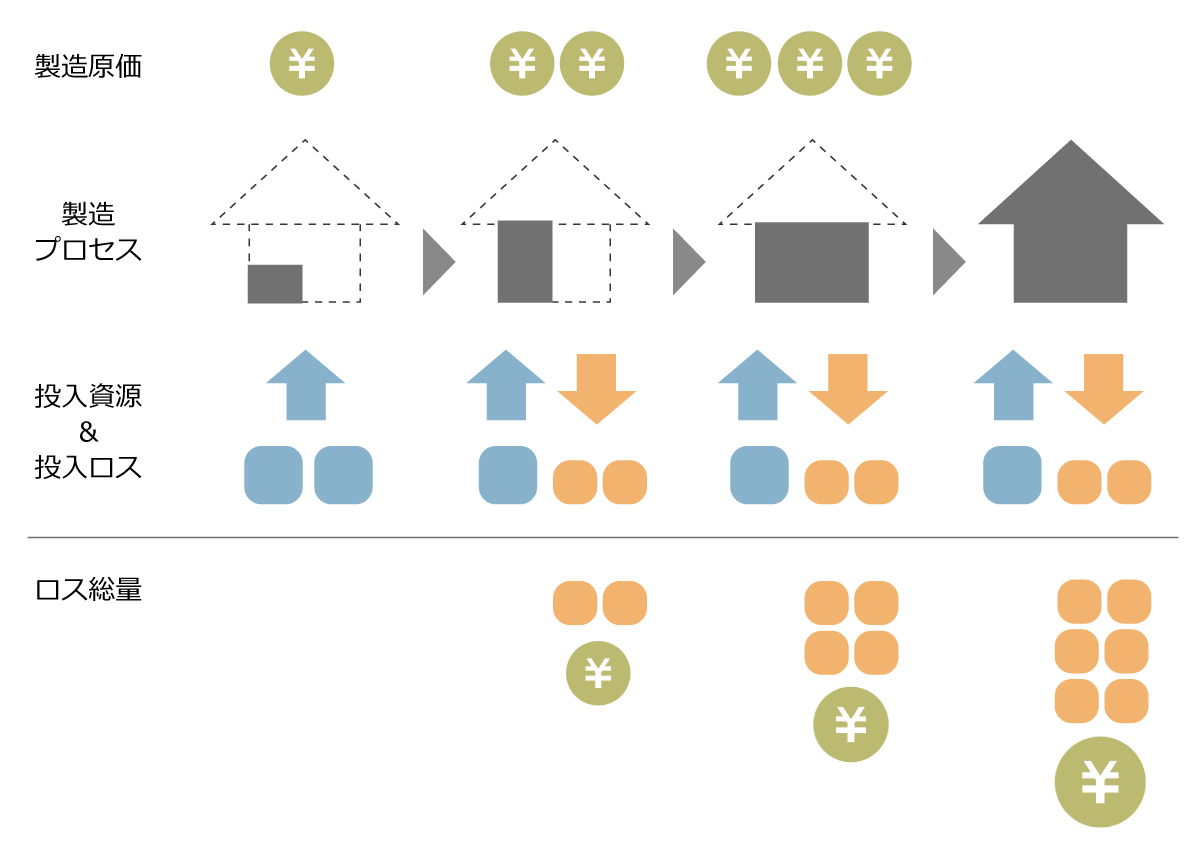

MFCAとは、マテリアルフローコスト会計(Material Flow Cost Accounting)のことで、製造プロセスにおけるマテリアル(原材料、副資材など)やエネルギーのロスに着目して、そのロスに投入した材料費、加工費、設備償却費などを総合的にコスト評価する原価計算・原価分析手法である。

マテリアルとエネルギー消費量削減の取り組みであるMFCA導入メリットは、以下の3つである。

1.利益UP:資源ロスの削減はコスト低減に直結する。また、環境性能差別化による売り上げUPも期待できる。

2. 環境負荷低減:資源消費量および廃棄物処理量の削減は、CO2排出量削減につながる。

3. 人材育成:隠れたロスの発見や今まで見送っていた難しい課題への挑戦は、組織の改善能力や技術力、管理力の強化につながる 。

MFCAは資源生産性向上により、環境保全活動と経営成果(コストダウン)の同時実現ができる手法であり、SDGsのゴールでは、ゴール7の「エネルギーをみんなに そしてクリーンに」やゴール12の「つくる責任 つかう責任」への貢献を強化する取り組みとなる。

近江商人の心得である三方よしが根付く日本企業では、既存の事業や活動でもSDGsに貢献している活動は多くある。

そのため、ステークホルダーからは、なぜその活動を自社が取り組むのかという目的を明確にすること、そしてその活動そのものを強化することが求められている。バックキャストでのマテリアリティの設定とともに、フォアキャスト、つまり既存事業のさらなる強化も視野に入れてSDGsへの貢献を果たしていただきたい。

コンサルタント 山本詢(やまもと しゅん)

生産コンサルティング事業本部 サプライチェーン革新センター

大手電機メーカーで実務を経験した後、2018年にJMAC入社。製造業を中心に、SCM改革、製造/物流現場改善のコンサルティングを行っている。サステナビリティ分野では、GHGプロトコルスコープ3排出量算定やマテリアルフローコスト会計(MFCA)推進などを支援している。