企業がSDGsに取り組む意義は何か?

SDGsという言葉は昨今、メディアでも取り上げられる頻度が増えたため、世の中に広く知れ渡るようになった。しかし、企業がSDGsに取り組む意義やメリットまではまだまだ理解されていない。国際的なNGOであるGRI、国連グローバル・コンパクト、国際企業で構成される組織WBCSDの3者が作成したSDG Compassの中では、企業がSDGsに取り組む重要性として以下の5つを挙げている。

1. 将来のビジネスチャンスの見極め

SDGs は、地球規模の公的ないしは民間の投資の流れを、SDGsが代表する課題の方向に転換することを狙いとしている。そうすることにより、革新的なソリューションや抜本的な変革を進めていくことのできる企業のために、成長する市場を明確にしている。

2. 企業の持続可能性に関わる価値の向上

企業の持続可能性のための理論的根拠はすでに十分に確立されているが、(環境コストなどの)外部性がますます内部化されるに伴い、SDGs は、例えば、企業が資源をさらに効率的に利用し、あるいは、より持続可能な代替策に転換するような、経済的なインセンティブを強化する。

3. ステークホルダーとの関係の強化、新たな政策展開との同調

SDGs は、国際、国家、地域レベルで、ステークホルダーの期待と将来の政策の方向性を反映している。SDGsと経営上の優先課題を統合させる企業は、顧客、従業員その他のステークホルダーとの協働を強化できる一方、統合させない企業は、法的あるいはレピュテーションに関するリスクにますますさらされるようになる。

4. 社会と市場の安定化

社会が機能しなければ、企業は成功できない。SDGsの達成に投資することは、ルールに基づく市場、透明な金融システム、腐敗がなく、よくガバナンスされた組織など、ビジネスの成功に必要な柱を支援することになる。

5. 共通言語の使用と目的の共有

SDGs は、共通の行動や言語の枠組みを提供することにより、企業が、その影響やパフォーマンスについて、より一貫して、そして、より効果的に、ステークホルダーと意見交換を行うことを支援する。SDGs は、世界の最も緊急な社会的課題に取り組むために相互に協力できるパートナーを結び付ける。

企業がSDGsに取り組む場合、アウトサイド・インの考えに基づき、社会課題解決から自社の新事業創出である「1.将来のビジネスチャンスの見極め」に目が向けることが多い。

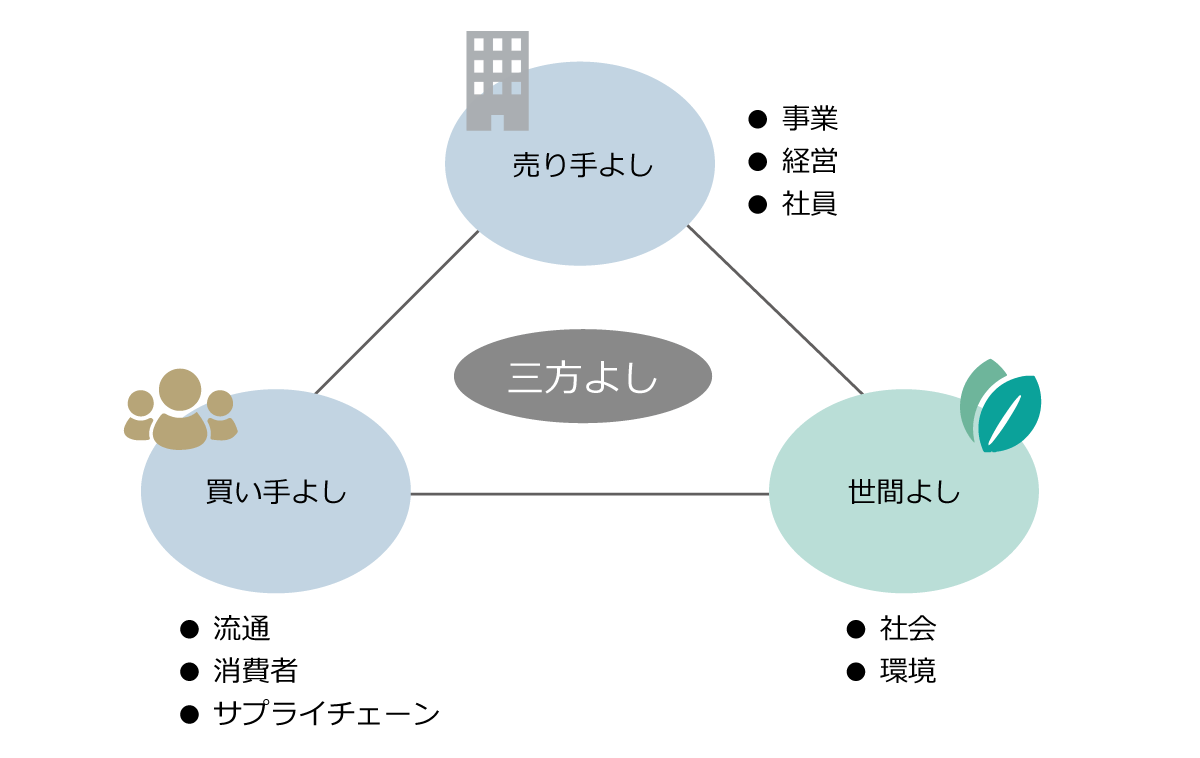

しかし、多くの日本企業は、近江商人の心得である三方よし(売り手・買い手・世間)の精神が根付いており、自社の既存事業でもSDGsに十分貢献している。SDGs視点での新たな事業創出とともに自社の既存事業が三方、特に世間にどんなよい影響があるかを改めて認識することも重要なSTEPとなる。

既存事業とSDGsはどう関連している?

自社の既存事業や活動とSDGsの17のゴールとの関連性を見るためには、SDGsマッピングを作成する必要がある。

SDGsマッピングは、次の方法で作成する。

➀自社の事業活動並びに社会貢献活動を棚卸しする。

②各活動を自社バリューチェーンにプロットする。

③各活動がSDGsのどのゴールにつながるかをまとめる。

SDGsマッピングの結果、一部の社会貢献活動がバリューチェーンに該当しないケースがあるが、それは事業性と社会性の両立、つまり、本業を通じて事業と社会に貢献するSDGs活動ではなくボランタリーな活動である。

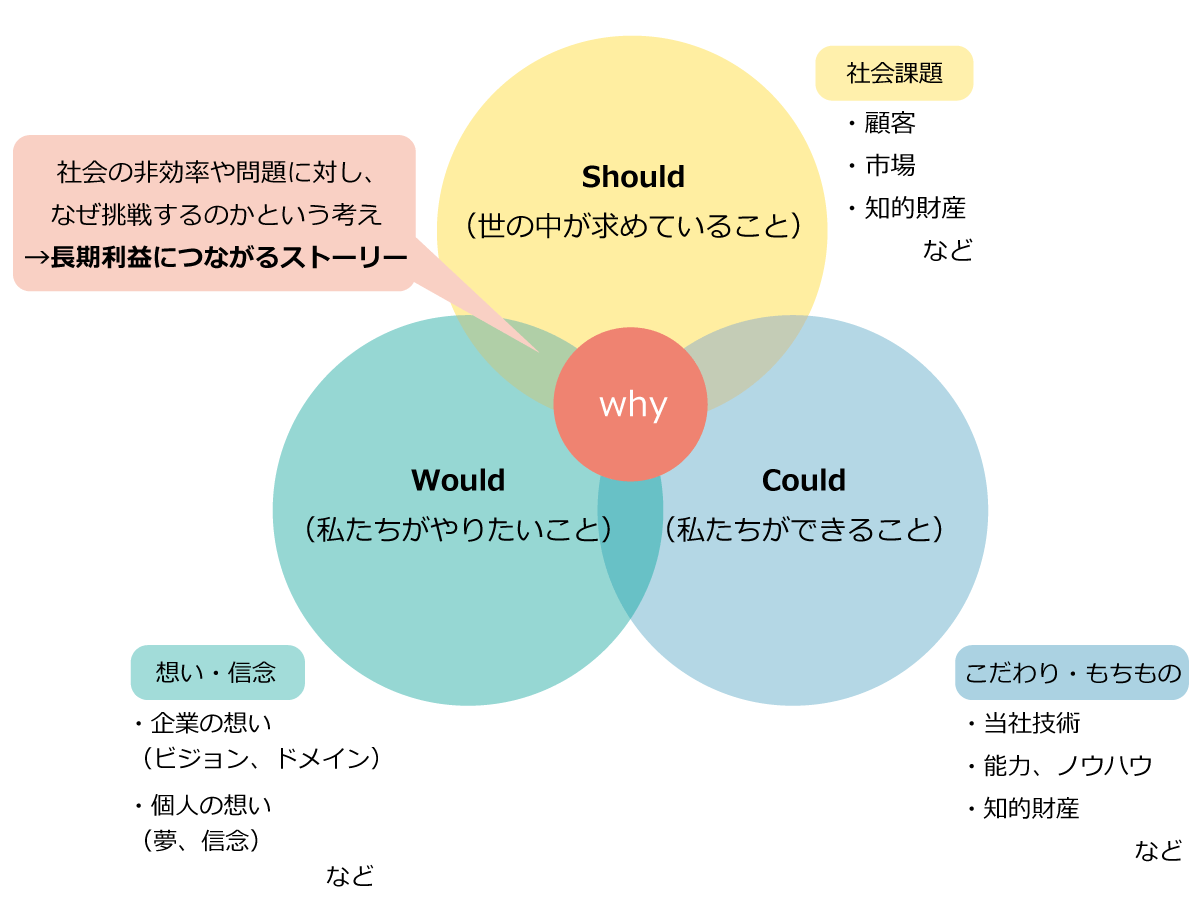

SDGs活動は、Should(社会課題)、Would(自社の想い)、Could(自社のこだわり・もちもの)の重なり合う活動、つまり自社が行う目的(Why)が明確な活動が最もよいとされるが、その1つも当てはまらないボランタリーな活動の場合は見直しの検討をするとよい。

SDGsマッピングの作成により、自社の既存事業とSDGsの関連性が分かるだけではなく、今現在どのゴールに注力しているかや今後していくべきか、もしくは貢献できていない箇所が明確になる。

日本企業では既存の事業や活動でも貢献

SDGsマッピングにより注力すべき活動とゴールが明確になったら、次に行うべきは活動の強化である。

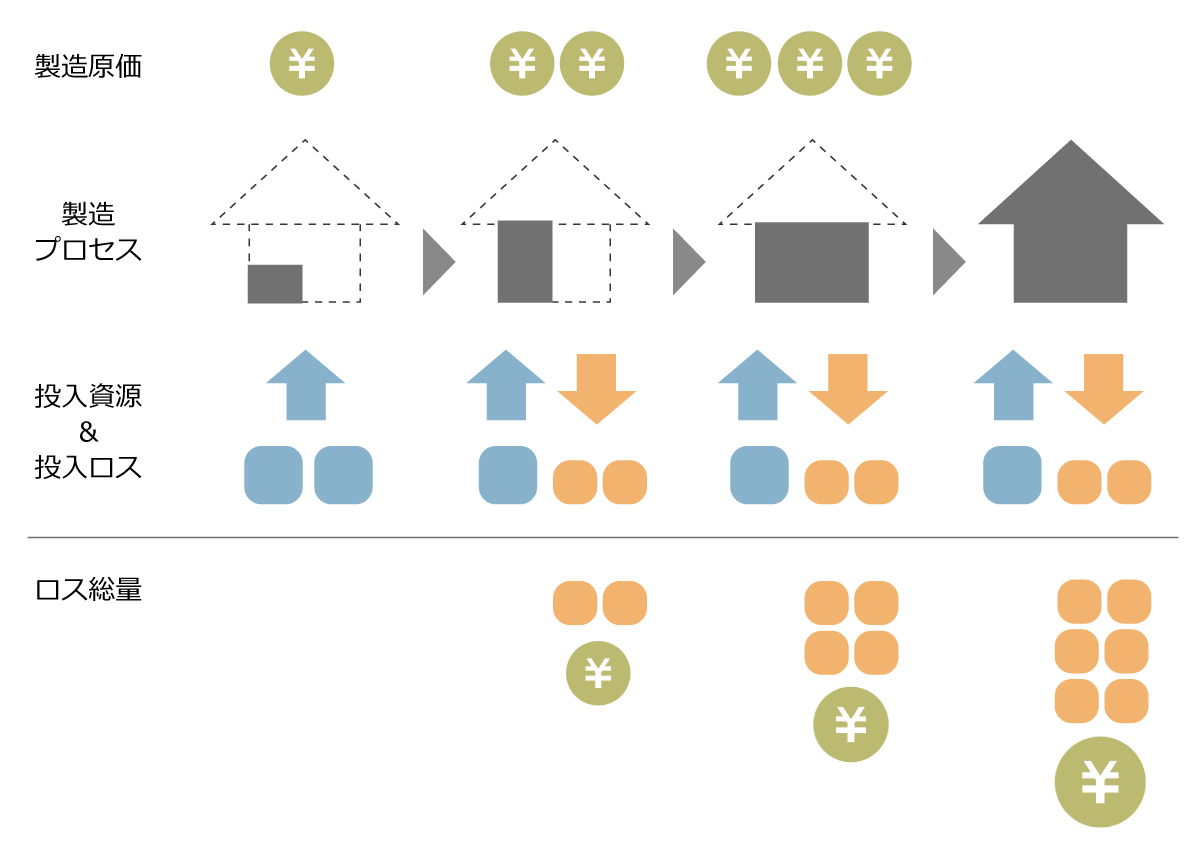

SDGsマッピングの結果、自社の活動は環境への影響が大きいと分かった大手化学メーカーでは、事業活動を通じて発生する環境負荷のさらなる低減を目指して、MFCAの導入を決めた。

MFCAとは、マテリアルフローコスト会計(Material Flow Cost Accounting)のことで、製造プロセスにおけるマテリアル(原材料、副資材など)やエネルギーのロスに着目して、そのロスに投入した材料費、加工費、設備償却費などを総合的にコスト評価する原価計算・原価分析手法である。

マテリアルとエネルギー消費量削減の取り組みであるMFCA導入メリットは、以下の3つである。

1.利益UP:資源ロスの削減はコスト低減に直結する。また、環境性能差別化による売り上げUPも期待できる。

2. 環境負荷低減:資源消費量および廃棄物処理量の削減は、CO2排出量削減につながる。

3. 人材育成:隠れたロスの発見や今まで見送っていた難しい課題への挑戦は、組織の改善能力や技術力、管理力の強化につながる 。

MFCAは資源生産性向上により、環境保全活動と経営成果(コストダウン)の同時実現ができる手法であり、SDGsのゴールでは、ゴール7の「エネルギーをみんなに そしてクリーンに」やゴール12の「つくる責任 つかう責任」への貢献を強化する取り組みとなる。

近江商人の心得である三方よしが根付く日本企業では、既存の事業や活動でもSDGsに貢献している活動は多くある。

そのため、ステークホルダーからは、なぜその活動を自社が取り組むのかという目的を明確にすること、そしてその活動そのものを強化することが求められている。バックキャストでのマテリアリティの設定とともに、フォアキャスト、つまり既存事業のさらなる強化も視野に入れてSDGsへの貢献を果たしていただきたい。

コンサルタント 山本詢(やまもと しゅん)

生産コンサルティング事業本部 サプライチェーン革新センター

大手電機メーカーで実務を経験した後、2018年にJMAC入社。製造業を中心に、SCM改革、製造/物流現場改善のコンサルティングを行っている。サステナビリティ分野では、GHGプロトコルスコープ3排出量算定やマテリアルフローコスト会計(MFCA)推進などを支援している。