リート(REIT:Real Estate Investment Trust、不動産投資信託)の運用実績が好調を持続しています。今年4月に「好調なリート、その理由と今後の使い方」(https://jbpress.ismedia.jp/articles/-/56238)で、2018年秋ぐらいから運用実績が上昇していることを紹介しましたが、その後も好調を維持しています。

東証に上場するリート(Jリート)の総合的な値動きを示す東証REIT指数は10月23日に今年の最高値である2254.28ポイントをつけました(2019年10月29日現在)。同じく最安値は1月4日の1750.87ポイントですから、この10カ月間で約29%も値上がりしたことになります。

なかなかの高騰ぶりです。専門家のなかには上がりすぎという指摘がある一方で、まだ上昇余地があるという声もあるようです。運用実績が好調なので投資してみたいと考える人は多いかもしれませんが、実際の判断には迷うところです。前の記事から半年が経ち、リート投資の現状と見通しを再度考えてみます。

12年ぶりの高値圏にあるリート

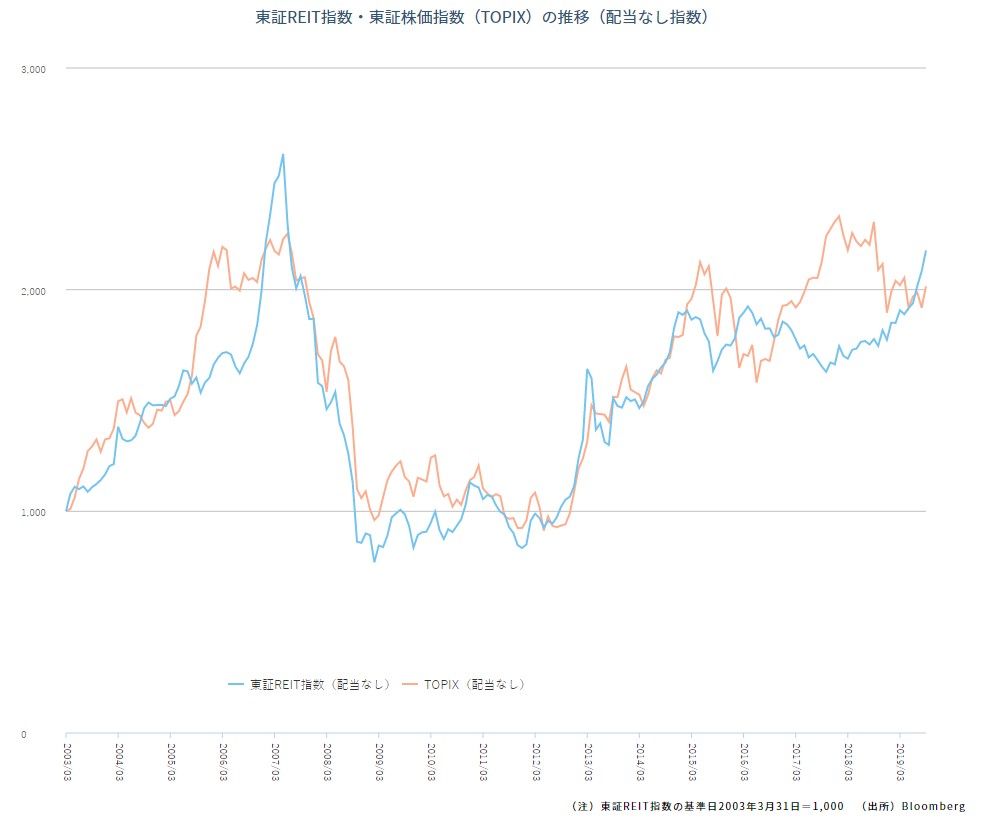

次のグラフは東証REIT指数(配当なし)の運用実績推移です(青の線)。基準日である2003年3月31日の時価総額を1000とした場合に、現在の時価総額がどの程度かを示しています。値動きの特徴がわかりやすいようにTOPIX(東証株価指数)と比べています(オレンジの線)。いずれも配当金を含んでいません。

(出典:一般社団法人不動産証券化協会、https://j-reit.jp/market/02.html)

(出典:一般社団法人不動産証券化協会、https://j-reit.jp/market/02.html)拡大画像表示

同指数の設定来最高値は2007年5月31日の2612.98ポイント。ただ今年7月からは2000ポイントを超えており、「12年ぶりの高値圏へ」などという報道もグラフを見るとうなずけます。

また、2015年あたりから(グラフの右4分の1)はTOPIXと値動きが逆になっていることがはっきりしており、TOPIXに連動することをめざす投資信託(投信)やETF(上場投資信託)とリートを同時に保有することで分散効果が期待できることが見て取れます。

堅調な賃料収入と長引く低金利が背景に

リートの好調さの背景にはさまざまな見方がありますが、大きく2点を挙げることができます。1つめは、良好な不動産市況を背景とした堅調な賃料収入です。リートの中心的な投資対象であるオフィスビルでは、特に都市部での空室率が極めて低く、賃料も上昇傾向にあります。また、訪日外国人が増えるに従って、彼らによる物件取得が特に地方都市において不動産市況に好影響を与えているといわれています。

2つめは長引く低金利です。現在でも国内金利は極めて低いまま。リートは基本的に銀行などから資金を借り入れて不動産を取得します。金利が低ければ資金調達コストも低くなり、リートにとっての追い風要因になります。

リートの好調さは、国内株式だけでなく他の投資対象と比べても同様です。QUICKがまとめた2019年7月~9月における投信の投資対象別の運用成績では、「国内REIT型」が+13.3%で1位になっています。2位は海外REIT型(+4.51%)、3位は国内株式型(+2.79%)と続いています。国内REIT型は四半期ベースでは8期連続(2年間)でプラスのリターンとなっており、これは投信全分類のなかで国内REIT型だけです。

スプレッドは過去平均より高いが減少傾向

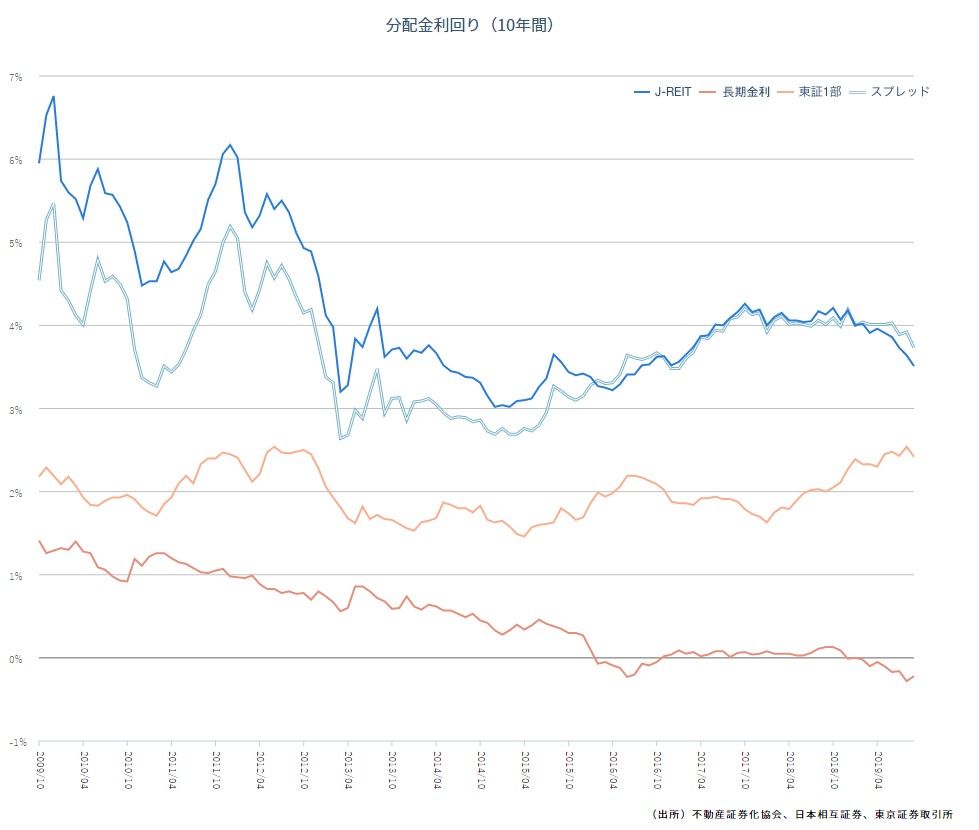

4月の記事「好調なリート、その理由と今後の使い方」でも述べたように、リート投資の最大の魅力は分配金にあります。2019年9月末現在、リートの平均予想分配金利回りは3.51%、東証1部株式の配当利回りは2.42%。分配金利回りは市場動向の把握や銘柄選択の大きな判断材料になります。なかでも、(イールド・)スプレッドと呼ばれるリートの予想分配金利回りと長期金利(10年国債利回り)の差は代表的な指標といえます。

次のグラフは過去10年間の、リートの平均予想分配金利回り(青の線)、長期金利(赤の線)、東証1部株式配当利回り(オレンジの線)、スプレッド(水色の線)の推移です。2019年9月末のスプレッドは3.73%と、過去平均の3.46%よりは高いものの2019年に入ってからは減少傾向を見せています。

(出典:一般社団法人 不動産証券化協会、https://j-reit.jp/market/03.html)

(出典:一般社団法人 不動産証券化協会、https://j-reit.jp/market/03.html)拡大画像表示

しかし、2013年のアベノミクス開始直後には、スプレッドが一時2.5%まで低下するほどリートが買われました。現在は3.7%以上あり、まだまだ健全な水準にあるという指摘もあります。ここ2年ほどの東証REIT指数の上昇は、分配金の増加と長期金利の低下という利回り面での自然な理由によるものだという考え方です。

FTSEが「グローバル株式指数」へ組み入れ

さらに最近、リートにとって中期的な成長要因となることが期待できるできごとがありました。2019年10月、ロンドン証券取引所の子会社で指数算出会社であるFTSEが、2020年9月から日本のリートを「FTSEグローバル株式指数」に組み入れると発表したのです。今後、四半期ごとに4回に分けて25%ずつ組み入れ、2021年6月に組み入れが完了する予定です。

「FTSEグローバル株式指数」は世界49市場の株式やリートを組み入れており、機関投資家の間で広く使われています。同指数に連動するように運用される投信や海外ファンドなどでは、同じリートを指数と同比率分、新しく買い付けなければなりません。ある証券会社の試算によると、日本の大型リート9~10日分の売買代金に相当する買い需要が生まれるとしています。指数の買い付けが終わるまでの2年近く、リートとってのプラス要因になると考えられます。

リートの現状をまとめると、歴史的な高値圏にあるものの利回り水準はいまだ健全といえる水準にあり、今後のプラス要因も控えていることから、あと数年は期待できる余地がある――というところでしょうか。

リートに投資する3つの方法の長短

個人投資家がリートに投資したい場合、(1)リートの個別銘柄を買う、(2)リートを組み入れた投信を買う、(3)リートに投資するETF(上場投資信託)を買う、の3つの方法があります。それぞれにメリット・デメリットがあります。

リートの個別銘柄は証券会社で買うことができます。2019年10月現在、東証に上場しているリート(Jリート)は63銘柄。株式と同様に売買することができます。不動産に直接投資するよりは少額から投資できますが、最低投資金額は数万円~80万円超まであり、10万~20万円が多いようです。投信やETFに比べると高くなっています。

リートを組み入れた投信を買うのが最も手軽かもしれません。モーニングスターの分類では、国内REIT型が89本、国際REIT型は231本あります。「つみたてNISA」で購入できればベストなのですが、現在は複合指数型や海外型のなかで投資対象の一部としてリートを組み入れている投信しかありません。リートだけに投資する投信を選びたい場合は別に購入する必要があります。

リートに投資するETFは14銘柄(外国の法律で組成された外国籍ETFを除く)。「東証REIT指数」に連動することをめざしてリート市場全体に投資するETFが10銘柄、「高利回りJリート指数」に連動することをめざして予想分配金利回りが比較的高い銘柄に投資するETFが1銘柄、「東証REIT Core指数」に連動することをめざして時価総額が比較的大きい銘柄に投資するETFが3銘柄あります。

ETFの運用コストの低さはインデックス投信と双璧でしょう。ETFはこれまで流動性の低さが指摘され、売りたいときに売れない、買いたいときに買えない可能性がありました。しかし、東証が2018年7月に「マーケットメイク制度」を導入。指定された証券会社などの専門業者(マーケットメイカー)が買い注文・売り注文をいつも出し続けることで流動性が高まり、より売買しやすくなっています。

マーケットメイク制度の対象ETFは銘柄別に設定されています。リートETFはほとんどが対象となっていますが、購入時には確認が必要です。

東京都心部では新しい大型オフィスビルがどんどん建ち上がり、それを見るたびに不動産市場の勢いを感じます。論理的な市場見通しで成長余地があるといわれますが、肌感として「こんなに建てて入居する企業がどれほどあるのか」と思わずにはいられません。リート投資は、長期の資産形成というより“数年間楽しめればいい”と捉えた方が賢明なのかもしれません。

専門家のなかには「リートの価格変動リスクは株式と同程度」と指摘する人もいます。リートへの投資は、株式や債券との分散投資を基本に、少額の積み立てで時間分散も図りたいところです。