堅調な賃料収入と長引く低金利が背景に

リートの好調さの背景にはさまざまな見方がありますが、大きく2点を挙げることができます。1つめは、良好な不動産市況を背景とした堅調な賃料収入です。リートの中心的な投資対象であるオフィスビルでは、特に都市部での空室率が極めて低く、賃料も上昇傾向にあります。また、訪日外国人が増えるに従って、彼らによる物件取得が特に地方都市において不動産市況に好影響を与えているといわれています。

2つめは長引く低金利です。現在でも国内金利は極めて低いまま。リートは基本的に銀行などから資金を借り入れて不動産を取得します。金利が低ければ資金調達コストも低くなり、リートにとっての追い風要因になります。

リートの好調さは、国内株式だけでなく他の投資対象と比べても同様です。QUICKがまとめた2019年7月~9月における投信の投資対象別の運用成績では、「国内REIT型」が+13.3%で1位になっています。2位は海外REIT型(+4.51%)、3位は国内株式型(+2.79%)と続いています。国内REIT型は四半期ベースでは8期連続(2年間)でプラスのリターンとなっており、これは投信全分類のなかで国内REIT型だけです。

スプレッドは過去平均より高いが減少傾向

4月の記事「好調なリート、その理由と今後の使い方」でも述べたように、リート投資の最大の魅力は分配金にあります。2019年9月末現在、リートの平均予想分配金利回りは3.51%、東証1部株式の配当利回りは2.42%。分配金利回りは市場動向の把握や銘柄選択の大きな判断材料になります。なかでも、(イールド・)スプレッドと呼ばれるリートの予想分配金利回りと長期金利(10年国債利回り)の差は代表的な指標といえます。

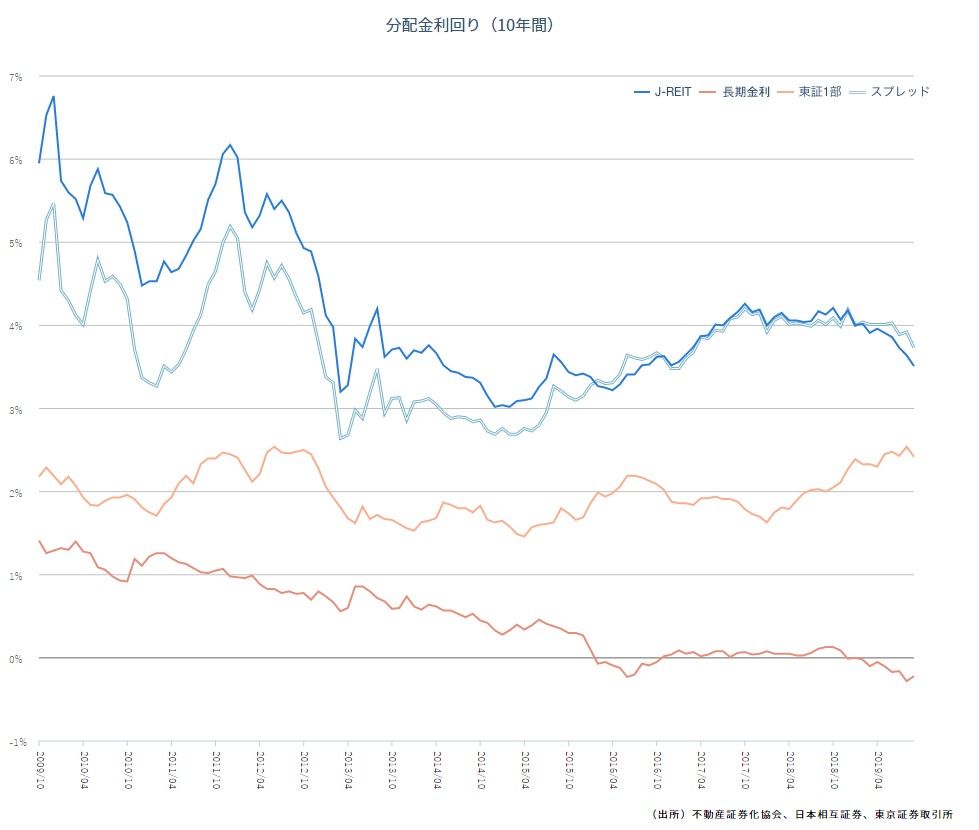

次のグラフは過去10年間の、リートの平均予想分配金利回り(青の線)、長期金利(赤の線)、東証1部株式配当利回り(オレンジの線)、スプレッド(水色の線)の推移です。2019年9月末のスプレッドは3.73%と、過去平均の3.46%よりは高いものの2019年に入ってからは減少傾向を見せています。

(出典:一般社団法人 不動産証券化協会、https://j-reit.jp/market/03.html)

(出典:一般社団法人 不動産証券化協会、https://j-reit.jp/market/03.html)拡大画像表示

しかし、2013年のアベノミクス開始直後には、スプレッドが一時2.5%まで低下するほどリートが買われました。現在は3.7%以上あり、まだまだ健全な水準にあるという指摘もあります。ここ2年ほどの東証REIT指数の上昇は、分配金の増加と長期金利の低下という利回り面での自然な理由によるものだという考え方です。