2日にロンドンで開催されたG20第2回金融サミットは、2010年末までの世界経済回復に向けた政策協調姿勢の確認と、危機再発防止に向けた金融の規制監督強化について、できる範囲内の合意事項を列挙するにとどめた共同声明を発表して閉幕した。

財政出動についての数値目標などは、当然のことながら明記されなかった。国際通貨基金(IMF)の融資枠拡充や金融安定化フォーラムの強化といった前向きな動きはあったものの、3月に開催されたG20財務相・中央銀行総裁会議の共同声明に記された内容や、事前の観測報道と比べて、足元の市場動向に直接影響してくるようなサプライズはなかったと言えるだろう。

オバマ米大統領はG20終了後の記者会見で、今回のサミットが世界経済回復に向けた「転換点(a turning point)」になると確信している、と述べていた。だが、共同声明発表によるアナウンスメント効果が株価に好影響を及ぼすとしても、遅かれ早かれ株式市場は厳しい現実に再度直面せざるを得なくなるため、そうした効果に持続性はあるまい。

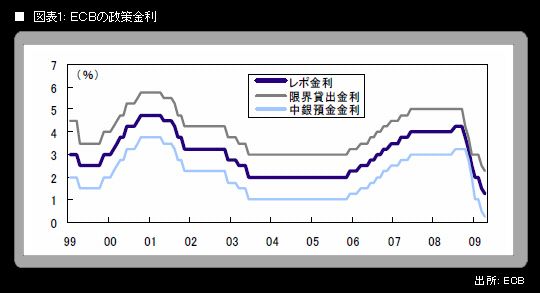

一方、欧州中央銀行(ECB)は2日に開いた定例理事会で、主要政策金利であるレポ金利を0.25%引き下げて年1.25%にすることを決定した。筆者を含む市場の大勢は0.5%利下げを予想していたが、ECBはそれより小幅の利下げにとどめた。

しかし、トリシェ総裁は理事会終了後の記者会見で、政策金利の据え置きは理事会で検討されなかったこと、市場は0.5%利下げを50%織り込んでいたが最低0.25%の利下げは事前に100%織り込んでいたことに言及した上で、年1.25%は「非常に率直に言えば、下限ではない」と明言。「非常に慎重なやり方で(inavery measured way)現在の水準から引き下げられる可能性を排除しない」と述べて、あと0.25%追加利下げする考えがあることを強く示唆した。

レポ金利の引き下げは打ち止めではないか、といった誤解が市場で広がることのないよう配慮した発言だと受け止められる。事実上の次回5月理事会での0.25%追加利下げ予告である。

利下げ幅を今回の理事会で0.25%にとどめた理由として考えられるのは、(1)年1.0%までで利下げを打ち止めにした後に採用する方向の「標準的でない」(=非伝統的な)手法の具体的内容について理事会内の意見がすぐにはまとまりそうにないため、一種の「時間稼ぎ」を図らざるを得なかったこと、(2)ユーロ圏の製造業PMI(購買担当者景況指数)に下げ止まり感が出てきていることや株価の上昇などを勘案、これまでの各種政策措置の効果をもう少し見極めておきたいという意向があったこと、の2点。これらのうち、(1)の比重がかなり高そうである。ECBの弱点である “too many voices” の問題が露呈したとも言えるだろう。