米国の金融安定化策は昨年暮れに小休止した後、20日の新政権発足をにらみ、年明けから新たな局面を迎えた。

オバマ次期大統領から不良資産救済計画(TARP)資金を就任直後から活用したいとの要請を受け、ブッシュ大統領は1月12日に議会に対して金融安定化資金(総額7000億ドル)の残り半分拠出を正式要請した。

これに先立ち、下院金融委員会のフランク委員長は9日、残り3500億ドルの承認に関連して、住宅差し押さえの防止に最高1000億ドルを充てるなどの条件を盛り込んだ法案を公表。ブッシュ政権の金融安定化策の運用に対する議会の批判を反映し、オバマ次期政権には住宅差し押さえを回避するよう求めた。

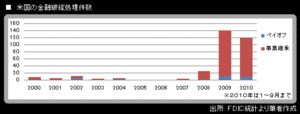

13日の下院金融委公聴会では、連邦準備制度理事会(FRB)のコーン副議長が「TARPの残りの資金は、差し押さえ抑制のために活用されることが重要だ」と証言した。連邦預金保険公社(FDIC)の幹部も「米国の差し押さえは2007年150万件、2008年は前半だけで120万件。差し押さえは貸し手と借り手だけではなく、コミュニティーに対しても(空き家の増加に伴う荒廃や近隣住宅価格の下落を通じて)損失をもたらす」と強調。差し押さえは経済全体に甚大な被害を及ぼすため、TARPを活用してFDICのベアー総裁が提案している返済条件緩和策を推進するよう主張した。

こうした発言は、米国の金融安定化策が新たなステージに入ったことを示すものである。

昨年10月導入されたTARPは当初、問題資産買い取りが目的だったが、その後金融機関への資本注入に転用。その結果、11月末にシティグループ救済スキームの策定に至った経緯は、前回の当コラムで論じた通りだ。例えて言うなら、この時期は米国金融システムの「出血」が激しく、集中治療室で対症療法的な「止血」が最優先課題だった。現在はその継続と同時に、病状の根本原因の治癒に向け、本格的な取り組みを始めた局面と見てよい。

債務リストラが「先人の知恵」

今回の危機の根本問題は、金融機関のバランスシート悪化と表裏一体の「家計の過剰債務」になる。それを加速させたのが金融資本主義だし、サブプライムローンだった。ブッシュ政権の信奉した市場原理主義が危機対応を遅らせ、状況を加速度的に悪化させてしまった。その反省を踏まえ、「徳政令」まではいかずとも、「Modification」と呼ばれるローン返済条件の緩和について、政府や関係機関、議会関係者が議論を始めたわけだ。

米国の住宅ローンは担保価値が下がり、利用者の返済が困難になっている。このため、一定範囲で元本を削減したうえで、借り手が自力で返済可能なレベルまで金利や返済期間を緩和すれば、差し押さえを防げるし、時間がかかっても何れは過剰債務が解消するだろう。

洋の東西を問わず、過剰債務が原因で金融危機が生じるたび、こうした債務のリストラクチャリングが行われてきた。1980年代の中南米の累積債務問題、90年代の日本の経験、そして今回の米国金融危機・・・。借り入れ主体は国家、企業、家計と異なっていても、過剰債務の問題解決には、リストラクチャリングを避けては通れない。