先週末10月31日の市場の意表を突く黒田日銀のQQE2決定により、誰の目にも中央銀行の闘いが明瞭となった。かつての日銀は、中立を装う、傍観者、あるいは審判であったが、黒田日銀は悲観論・懐疑論を粉砕する軍隊の司令官(political activist)である。この司令官は著しくパワフルであり、容易に悲観論・懐疑論は打ち砕かれるだろう。なぜなら中銀は無制限の弾丸を持っているからである。中銀は無制限の紙幣発行によりリスクテイカーを援護し、アニマルスピリットを鼓舞する。これに対して弾丸を持たないリスク回避者(悲観論・懐疑論)は、著しく非力であり、降伏せざるを得ない。投資家は雪崩を打ってリスク資産取得に向かうだろう。

大転換期が到来したようである。我々が人生で経験してこなかったスケールの株価上昇が始まった可能性が高い。人々はいかに大きなマグマが蓄えられていたかを知るだろう。日本株は空前の割安さと空前の好需給状態にあり、大幅水準訂正の理論的根拠はある。日銀のQQE2もGPIFの国内株式保有比率12%から25%への引き上げも、そうした異常事態を正常化するきっかけに過ぎない。

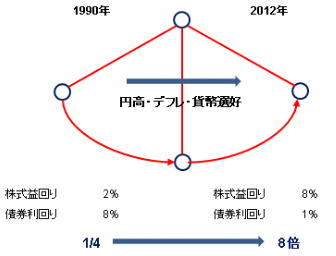

株高がもたらす資産効果は甚大である。図表2に示すように、リスク選好指標である「株式益回り/社債利回り倍率」は1990年の日本のバブルピーク時0.25倍、1999年の米国ITバブルピーク時0.5倍に対して、現在の日本は8倍、米国は2倍、である。1930年代以降米国でこの比率が最も高かったのは1949年の5倍であることを考えると、いかに今の日本が異常なリスク回避心理にとらわれているかがわかる。

そうした割安さは、家計、年金、保険、投信、銀行、外国人という全ての投資家が日本株を売り尽くしてきたからであり、著しいアンダーウェイト状態にあることの裏返しである。日本株は空前の好需給、つまり枯れ草にガソリンが散布されている状態にあり、一度点火されれば大火になる条件を秘めている。

極端に割安化した資産価格は、資産価格是正による大幅なキャピタルゲインの可能性を残している。1.3倍のPBRが世界平均の2倍に上昇するだけで、株価は5割増、株式時価総額は200兆円以上増加する。それに不動産価格の上昇の余地も大きい。

図表1:リスク許容度の振り子

図表1:リスク許容度の振り子