18日の米国市場は、株高・債券安の展開になった。ニューヨークダウ工業株30種平均は、4日ぶりに反発。米10年債利回りは一時3.85%まで上昇、30年債利回りは4.6%台に逆戻りして、米国債のイールドカーブはベアスティープ化した。株価反発の材料になったのは、以下のような3つの経済指標改善だった。

(1)米6月のフィラデルフィア連銀製造業景況指数が市場予想比で大きく上振れる▲2.2となり、昨年9月以来の水準を回復したこと(「振り出しに戻った米景気指標」で指摘した、「リーマン・ショック」前の水準への回帰が続いていると判断される)。

(2)米5月の景気先行指数が前月比+1.2%となり、2カ月連続で+1%を超える大きなプラス幅を記録して、米国の景気後退が終了に向かっているというシグナルを発信したこと。

(3)6月6日までの週の失業保険受給者総数が668.7万人(前週比▲14.8万人)にとどまり、今年1月以来の減少に転じたこと。これらの強い数字は米債券市場でも当然材料視されたが、それに加えて、あるいはそれ以上に影響を及ぼしたように見えるのが、次週に控える過去最大規模の2、5、7年物国債入札への警戒感だった。

米債券市場については引き続き、入札の谷間では景気指標の弱い部分や米連邦準備理事会(FRB)による国債購入を材料にして買い戻しが入りやすいものの、次の国債入札が意識されてくると需給面の悪材料に過敏に反応するなど売りが優勢になりやすいという、一種の綱引き状態にある。しかし、国内の債券市場については、そうした米国市場の不安定な状況とは一線を画して、押し目買いがしっかり入る地合いが続いている。その理由は何か。ここでは、国内の銀行系投資家が債券購入に振り向けることのできる資金の増加に注目してみたい。

日本証券業協会が発表している公社債投資家別売買高の今年4月分で、中長期債(=全体から国庫短期証券などの短期証券を除いたベース)の買い越しが目立ったのは、地方の金融機関である。地方銀行が+1兆3563億円、第2地銀が+4202億円、信用金庫が+1兆2451億円、農林系が+6649億円と、いずれも買い越しになった。数字の上で期初の買いが特に目立った業態は、地方銀行と信用金庫ということになる。それらのうち信用金庫については、短期証券についても+2兆2816億円という巨額の買い越しを記録した。

信用金庫の計数については、系統上部団体から15日に、4月末の預金・貸出金速報が発表されている。それによると、預金残高は前年同月比+1.6%の116兆7756億円。日経QUICKニュースの報道によると、現在の統計方式が導入された1954年3月以降の最高記録である。一方、貸出金は前年同月比+2.2%の64兆3668億円。緊急保証制度の利用が増加していることなどから12カ月連続で増加したが、年度末越えの資金需要要因が剥落したことから、3月末の64兆8785億円からは5000億円ほど減少した。預金と貸出金のギャップは非常に大きく、しかもそれが足元では拡大していることが分かる。信用金庫という業態全体で見ると、債券購入に振り向けることのできる手元資金は、きわめて潤沢だと言うことができるだろう。

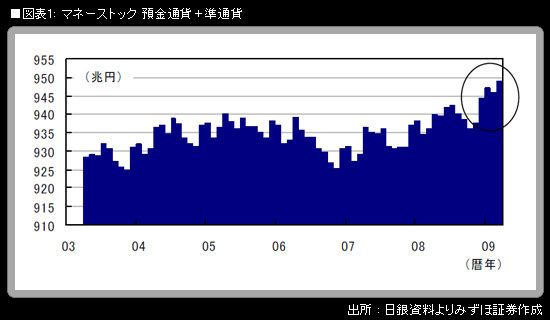

日銀のマネーストック統計から、預金通貨(普通預金など)と準通貨(定期預金など)の合計額を計算してみた。統計改定があったことから、2003年4月以降のデータしか現行統計ベースでは入手できないが、それでも、預金取扱金融機関全体で見て、債券投資に振り向けることのできる資金が足元で急増している状況を読み取ることができる。5月(平残)は949兆円超で、1年前から13兆円ほど増加した。4月以降については地方自治体から家計の口座への定額給付金振り込みという特殊要因もあるわけだが、その総額2兆円を除いても、預金の積み上がりというトレンドに変わりはない。家計が将来不安から消費を手控えたり、安全運用志向から定期預金を選好したりしていることが、そうしたトレンド形成の主因であろう。

景気悪化に遅行する形で、銀行貸し出しの焦げ付きは増加するのが通常である。また、米国で大きなバブルが崩壊したことで世界需要の水準が大きく下方シフトしており、日本の企業も「供給サイドのダウンサイジング」を強いられている。日本の金融機関が企業向け貸し出しを大きく上積みしていくことのできるようなマクロ環境ではない。年度下期には、信用コスト増加にぶつけるための収益をどう捻出するか、貸し出しの伸びが年度計画対比で下振れやすい中で余資をどう運用していくかが、大きな課題として浮上しやすい。これは、4月に中長期債を1兆9720億円という大きな規模で売り越した都銀についてもあてはまることである。年度下期が近づくにつれて、国内債券の需給環境という要素は債券相場にとって、むしろ追い風へと変わっていく可能性が高いと、筆者はみている。