一方で、このような小切手の広範な利用は、米国の銀行がキャッシュレス化に取り組む大きな動機になりました。米国では規制により、銀行は要求払預金を持つ預金者に対し、ベーシックな小切手帳を無料で提供するよう求められていました。その小切手が現実に使われると、これを物理的に運ぶコストがかかります。したがって銀行は、小切手の物量をなるべく減らし、電子的手段に置き換えることでコストを削減しようしたわけです。

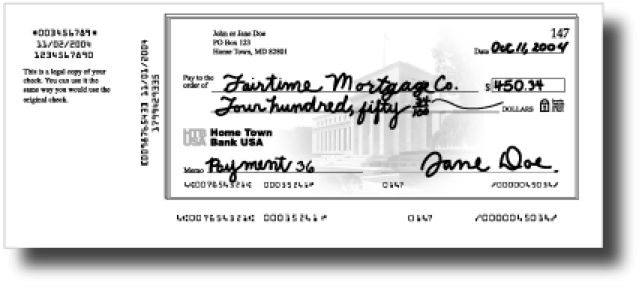

このような取り組みの一例が、小切手の紙を運ぶ代わりに、小切手を画像データ化して送る「トランケーション」でした。

トランケーションされた小切手

トランケーションされた小切手

しかし、これでは小切手そのものが無くなる訳ではありません。そこで、より抜本的な方法として、米国の銀行界は「デビットカード」の利用拡大に努め、支払の段階から小切手をデビットカードに代替していきました。今では、米国のスーパーや小売店にはデビットカード端末が広く整備されています。

デビットカードの読み取り端末

デビットカードの読み取り端末

日本における手形の歴史

一方、日本ではもともと小切手が普及しなかったため、ペーパーレス化の議論は、主に手形、とりわけ、企業が「〇か月後に支払う」ことを約束して、現金に代わる支払手段として用いる約束手形について行われてきました。

手形の起源には諸説ありますが、ルネサンス期の地中海貿易で使われるなど、海外ではかなり長い歴史を持っています。英国の中央銀行であるイングランド銀行も、当初は手形の割引を主な業務として発足しています。

これに対し日本では、手形は明治時代に産業振興の鍵を握る制度として西欧から導入され、各地で手形交換所が開設されるとともに急速に利用が拡大しました。

これに伴い「手形小切手法」は、長らく商法の重要な分野となりました。手形法は、国際的に法律の調和が図られた先駆的な法律でもあります。日本も、1930年にジュネーブ手形法統一条約を批准し、国内法化しています。