米国の消費者物価指数が、ついに前年同月比マイナスに転落した。

15日に米労働省から発表された3月の消費者物価指数(CPI)は、エネルギーが前月比▲3.0%と大きく下落したことを主因に、総合ベースで市場予想を下回る同▲0.1%に。前年同月比は▲0.4%で、1955年8月以来のマイナスが記録された。除く食品・エネルギー(コア)は前月比+0.2%で、こちらは市場予想比上振れ。前年同月比は+1.8%で、前月から変わらなかった。だが、今回のコア指数については、タバコ・喫煙製品が前月比+11.0%(前年同月比+18.1%)という急上昇になったという特殊要因が、大きく影響している。米労働省は公表資料に、タバコ要因が今回のコア前月比+0.2%について、6割を超える寄与をしたことを明記している。筆者は、コア指数の伸び率は、米連邦準備理事会(FRB)がデフレ警戒姿勢を強めるかどうかを見ていく上で1つの節目と考えられる+1%のラインを、今後割り込んでくるものと予想している。

コアベースを含めた米物価上昇率の低下傾向、すなわちデフレ懸念の強まりを予想する上での根拠は、15日に発表されたもう1つの米経済指標にも見出される。FRBが発表した3月の鉱工業生産は、雇用統計の製造業関連の数字の弱さから事前に予想された通り、前月比▲1.5%という大幅なマイナス。鉱工業全体の設備稼働率は69.3%で、1967年統計開始以来の最低水準を更新した。

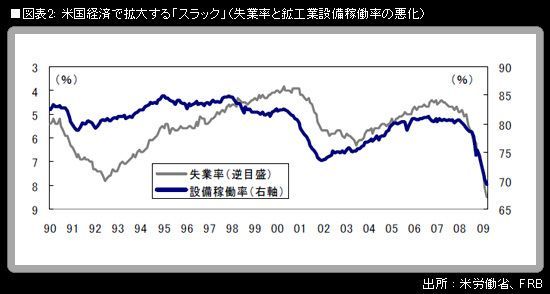

景気循環に対して遅行する消費者物価を見ていく上では、需給ギャップ、米国流に言えば「スラック」(経済の緩み具合)の大きさが重要な注目材料になる。雇用人員については失業率の上昇度合い、生産設備については設備稼働率の低下度合いがチェック対象になるわけだが、直近のデータは、その双方がともに大きく悪化していることを示している。

3月の雇用統計で、失業率は、83年11月以来の高水準である8.5%に上昇した。今後10%

台に乗せるだろうと予測する向きも少なくない。足元の米国の景気状況は、家計と企業、内需と外需といった区切りで見て、いずれも顕著に悪化しており、文字通り全面的な景気後退という色彩が濃くなっている。また、90年代初頭の景気後退や、ITバブル崩壊後の景気後退と比べると、失業率・設備稼働率の両方とも、悪化度合いが著しく大きくなっている。今回は「スラック」が非常に大きくなっており、デフレ圧力が米経済に今後及んでくる度合いもまた、非常に大きいということである。

15日の米国市場は、株高・債券高の展開。株価は、地区連銀景況報告(ベージュブック)が一部地域での景気の落ち込みペース鈍化を明記したことを好感し、反発。一方、債券相場は、CPI下落や鉱工業生産の落ち込みを材料に買われ、米10年債利回りは一時2.75%に低下した。

米国景気の落ち込みペースが、昨年秋以降の「フリーフォール」状態から、徐々に安定を取り戻しつつあることは間違いあるまい。15日に発表された景気指標でも、米4月のニューヨーク連銀製造業景況指数が▲14.65へとマイナス幅を大きく縮小したほか、米4月の住宅市場指数は14に上昇し、昨年10月の水準を回復した。

しかし、各種指標が下げ止まることは、その後のV字型回復を保証するものではなく、その後の回復の持続性を保証するものでもまったくない(『サマーズ発言が楽観論に「冷や水」』参照)。

また、物価に対する下落圧力の強まりは、FRBによる追加的な緩和措置への思惑を高めることにつながり、長期金利低下の原動力にもなってくる。景気指標悪化をもっぱら材料にしていたステージから、やや大げさに言えば「グローバルデフレ」を意識した、ないしはテーマにした第2ステージへの移行を模索中だと言うことができるだろう。

筆者は引き続き、内外の長期金利は先行き、一段の低下を演じることになるものと予想している。