思い切った銘柄入れ替え

集中投資型の運用と分散投資型の運用とを比べたとき、どちらが優れているかなどは、何ともいえないと思います。ただ、集中投資型のほうが1銘柄の出来栄えが全体の運用成績を左右しやすいため、運用担当者は賞味期限が過ぎたと感じる銘柄を売却し、これから伸び盛りではないかと感じる銘柄に入れ替えたいと考えることが多いのではないかと想像します。

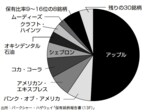

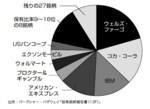

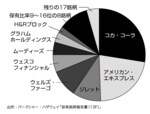

実際、バークシャー・ハザウェイの運用状況を示す円グラフから、上位8銘柄の顔ぶれを再確認すると、コカ・コーラやアメリカン・エキスプレスは2003年も2013年も2023年も持ち続けていますが、ウェルズ・ファーゴは2003年と2013年に出てきた後、2023年には消えています。

2013年に保有していたIBMもプロクター・アンド・ギャンブルもウォルマートもエクソンモービルも2023年には円グラフから消えています(プロクター・アンド・ギャンブルはごく少量、保有し続けている)。代わりにアップルに大規模投資をし、石油大手のシェブロンなども買い進めたわけです。

銘柄入れ替えが吉と出るか凶と出るかなどは誰にも予想ができないと思いますが、バフェットさんの投資スタイルは数少ない銘柄への集中投資なので、伸びる銘柄に賭けたいという思いが人一倍、強いのではないかと感じます。

逆にいえば、投資の核となるような銘柄であろうが、ごく少額を買っただけの銘柄であろうが、見込みなしと感じれば、電光石火のごとく売っています。

決して、買った銘柄をいつまでも保有し続けるという意味での長期投資家ではありません。今日買って明日売るような短期投資家ではありませんが、買った銘柄を1年後も持っているかというと、わからないとしか言いようがありません。

>>後編を読む

◎新NISAはバフェットに学べ(後編)実は「長期」ではなく「短期」投資家