1月30日に経済産業省から発表された12月の鉱工業生産速報は、前月に続いて、惨憺たる内容となった。生産は前月比▲9.6%。3カ月連続の低下で、過去最大の低下幅を2カ月連続で更新した。

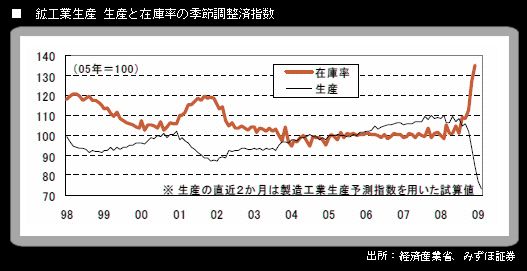

出荷は前月比▲8.0%で、やはり3カ月連続の低下。一方、在庫は前月比+0.1%で、わずかながら4カ月連続でプラスとなった。筆者が最も注目している在庫率(季節調整済指数;2005年=100)は135.3(前月比+6.5%)となり、1978年以降の最高水準を更新した。

製造工業生産予測指数は、1月が前月比▲9.1%(予測修正率▲12.1%)で、2月が同▲4.7%。予測指数を用いて(3月は横ばいとして)試算すると1-3月期は前期比▲20.3%となり、前期比低下幅は過去最大を更新する見込みである。

裾野が広い自動車を中心とする輸送機械工業の数字をチェックしておくと、生産が前月比▲12.1%、出荷が同▲13.1%、在庫が同+1.0%。在庫が積み上がらないよう、生産に「急ブレーキ」をかけ続けたものの、内外需要の「逃げ水」現象に追いつかず、在庫は3カ月ぶりに増加した。

在庫率(季節調整済指数;2005年=100)は124.6(前月比+12.3%)に上昇している。製造工業生産予測指数を見ると、1月が前月比▲18.6%(予測修正率▲10.5%)、2月が同▲20.4%となっている。これらの数字をもとに試算すると、2月の輸送機械工業の生産水準は、前年同月に比べて▲57%程度ということになる。

最大手自動車メーカーが4月の生産計画を前年同月比▲6割程度に下方修正したという報道が出ていることと、大きな方向として整合する数字である。12月時点で輸送機械工業の減産幅は前年同月の▲3割程度。ということは、12月時点で、自動車の減産はまだ道半ばということである。

高炉大手が前年比4割減産を表明している鉄鋼業についても、同じようなことが言える。12月の生産は前年同月比▲3割弱。自動車など他産業の生産落ち込みからの波及を考えると、鉄鋼業についても、なお大幅な減産が行われていく公算が大きい。

製造工業生産予測指数を見ると、鉄鋼業は1月が前月比▲12.9%(予測修正率▲16.2%)、2月が同▲0.7%となっているが、この2月の数字は今後、大幅下方修正されていくのではないか。