本記事はLongine(ロンジン)発行の2014年9月15日付アナリストレポートを転載したものです。

執筆 笹島 勝人

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

投資家に伝えたい3つのポイント

●メガバンク株のカイ離は、TOPIXが連動する為替との間でも広がっています。

●再び2006-2007年を振り返ると、メガバンク株は円安の最中にピークアウトするいっぽう、TOPIXはその後円安とともに上昇しました。

●メガバンクにとって株高は好環境です。しかしTOPIX・為替との決別は、「円安=株高」シナリオ頼りの限界と、脱落するセクターの存在を示しているのかもしれません。

メガバンク株がカイ離しているのはTOPIXだけではない

前回のレポート、【当らないといいなと思う私の感じる銀行株にみる”イヤな感じ” 】では、株式市場全体つまりTOPIXは好調なのに、三菱UFJフィナンシャル・グループ(8306)、三井住友フィナンシャルグループ(8316)、みずほフィナンシャルグループ(8411)といったメガバンク株は低調で、明暗が分かれていることを取り上げました。加えて、2006-2007年にメガバンク株がTOPIXに先だって失速したことに重ね合わせ、”イヤな感じ”として紹介しました。今回は、”イヤな感じ”を持った他の事象も紹介したいと思います。

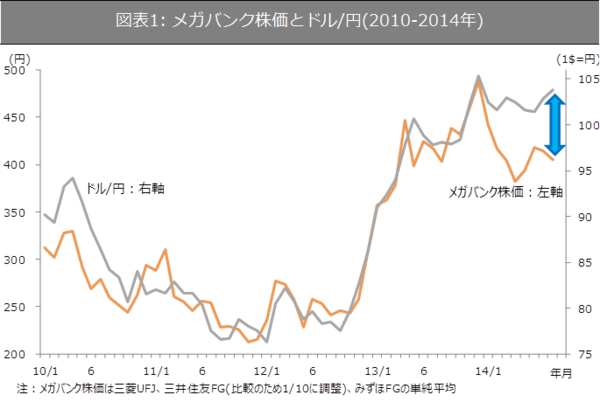

為替との連動性がなくなった

2014年に入って、メガバンク株の重要な株価特性が失われたようです。メガバンク株は長い間、ドル/円レートつまり為替と高い連動性がありました。連動性があるというレベルではなく、細かくみてもボトムとピークが殆ど同じです。メガバンク株への投資を考えることは、FX(外国為替証拠金取引)など外国為替の売買を考えることと、あまり変わらない状況が続いていたことになります。敏感さの点では相関係数を計算すると、時に自動車や電機など外需関連を上回っていました。しかし図表1をみると、2014年に入ってメガバンク株と為替は別れを告げ、あたかも別々の道を歩んでいるように見えます。

出所:SPEEDA、日本銀行資料をもとに筆者作成

出所:SPEEDA、日本銀行資料をもとに筆者作成