目次

環太平洋経済連携協定(TPP)をめぐる日米合意で、最後の攻防になっているのは豚肉だと言われている。

これまでの日米交渉で日本が聖域だとしてきたのは、コメ、麦、牛肉・豚肉、乳製品、砂糖の農産物の重要5品目である。これに対して米国は、関税撤廃の原則とは別に、コメなどでは低関税での輸入枠を拡大したり、牛肉のように関税率を引き下げたりすることで、実利を得ようとしているようだ。しかし、豚肉の場合は、安い肉ほど高い関税がかかる「差額関税制度」という複雑な制度で国内の養豚農家を保護してきたため、数字だけの交渉では済まなくなっているのだ。

貿易交渉で双方の官僚から漏れてくる情報は、自国に都合のいい話ばかりで、片方の話だけを聞いていれば、相手国の理不尽な要求ばかりが際立つことになる。特に日本のメディアは、記者クラブ制度という仕組みの中で、その傾向が強まるので、「米国のゴリ押しに戸惑う日本」という構図を新聞の読者やテレビの視聴者は抱くことになる。

しかし、差額関税制度という豚肉に独特な仕組みを見ると、米国のゴリ押しとばかりは言えない側面が見えてくる。

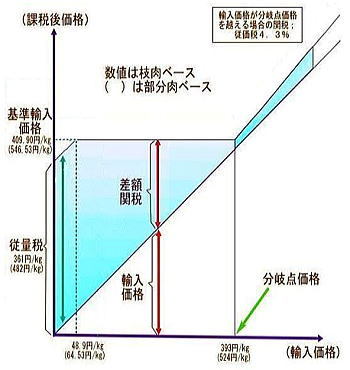

豚肉の「差額関税制度」の仕組み

日本の豚肉の関税制度は、通常の関税とは異なる差額関税制度という仕組みになっている。輸入価格によって、3種類の関税がかかるのだ(下の図を参照)。

豚肉の輸入のほとんどは、内臓を除去した丸ごとの枝肉ではなく、ロースやもも肉などの部分肉として入ってきている。そこで、部分肉(図ではカッコ内の数値)の場合、輸入価格が「分岐点価格」(=524円/キログラム)を超えると、4.3%の従価税がかかる。仮に輸入価格が600円/キログラムだとすれば、関税は25.8円/キログラムということになる。